Содержание:

Международные стандарты финансовой отчетности (МСФО) с каждым годом все больше используются в работе российских компаний. В нашей стране применение МСФО поддерживается на государственном уровне: стандарты МСФО в России вступают в силу после соответствующего Приказа Министерства финансов РФ. Проведение аудита отчетности по МСФО крупными российскими компаниями является немаловажным фактором вхождения России в международное экономическое сообщество и привлечения иностранных инвесторов.

Давайте вместе рассмотрим, как проводится аудит финансовой отчетности организации по МСФО и в каких случаях он необходим.

Применение и реализация требований МСФО в России

Разработкой Международных стандартов финансовой отчетности (МФСО; IFRS — International Financial Reporting Standards) занимается международная профессиональная неправительственная организация СМСФО (Совет по международным стандартам финансовой отчётности; IASB — International Accounting Standards Board). Цель создания этих стандартов — унификация бухгалтерских документов разных стран, необходимость в которой возникла в связи с активной экономической интеграцией. Стандарты МСФО позволяют эффективно и объективно сравнивать финансовую деятельность различных компаний на международном уровне.

Важно

В России применяться могут только те МСФО, которые были утверждены Министерством финансов РФ. Актуальная информация обо всех законодательных актах, касающихся МСФО, публикуется на официальном сайте Минфина России.

Особенность стандартов МСФО заключается в том, что они основаны на принципах, а не на жестко прописанных правилах. Базовые принципы МСФО перечислены в документе «Концептуальные основы финансовой отчетности» (на территории РФ введен в действие с 9 июня 2014 года). Согласно данному документу финансовая отчетность должна быть уместной и достоверной, полной, нейтральной, отражающей сущность экономических явлений, а не просто представляющей их юридическую форму. Основные пользователи МСФО — компании-партнеры, кредиторы, а также существующие и потенциальные инвесторы.

Какие организации заинтересованы во внедрении стандартов международной финансовой отчетности?

В России отчетность по МСФО не является обязательной для всех предприятий, однако для некоторых организаций она крайне необходима:

Во-первых, это компании, имеющие зарубежных партнеров или планирующие выход на международный рынок.

Во-вторых — те, кто заинтересован в поиске зарубежных инвесторов.

В-третьих — организации, финансовое обеспечение которых завязано на получении кредитов у западных банков.

В целом МСФО внедряются организациями, которые ведут бизнес в соответствии с духом и ценностями крупных транснациональных корпораций, для которых важен конечный финансовой результат бизнеса и его капитализация. В связи с тем, что российские предприятия все интенсивней интегрируются в международную экономическую модель, консалтинговые услуги по трансформации отчетности в МСФО сейчас являются крайне востребованными.

Согласно Федеральному закону от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» (далее — Закон № 208-ФЗ), отчетность по МСФО в обязательном порядке обязаны предоставлять кредитные, страховые и клиринговые организации, негосударственные пенсионные фонды, компании, управляющие инвестиционными и негосударственными пенсионными фондами, федеральные государственные унитарные предприятия (перечень которых утверждается Правительством РФ), открытые акционерные общества, акции которых находятся в федеральной собственности, а также любые организации, чьи ценные бумаги допущены к обращению на торгах на фондовых биржах.

Справка

В России большинство организаций предпочитают применять метод трансформации для составления отчетности по МСФО. Трансформация отчетности производится на основании данных бухгалтерского и налогового учета (РСБУ). Данные, которые соответствуют стандартам МСФО, заносятся в систему формирования отчетности по МСФО, после чего вносятся трансформационные корректировки. Параллельный учет по РСБУ и МСФО ведется редко.

Особенности аудита по МСФО

Согласно статье 5 Закона № 208-ФЗ, годовая консолидированная финансовая отчетность подлежит обязательному ежегодному аудиту. Аудиторское заключение представляется и публикуется вместе с отчетностью по МСФО. Таким образом, аудит отчетности по МСФО необходим для официального подтверждения достоверности представленной отчетности.

Цифры и факты

Аудит отчетности по МСФО проводится в России в соответствии с федеральными стандартами аудиторской деятельности (ФСАД). Переход на международные стандарты аудита (МСА) планируется осуществить после 2017 года, а пока МСА можно использовать только в части, не противоречащей ФСАД. В состав документов по МСФО входят стандарты — IAS и IFRS (на сегодняшний день на территории РФ действуют 28 стандартов IAS и 15 стандартов IFRS), а также интерпретации стандартов IFRIC и SIC (8 разъяснений SIC и 17 разъяснений IFRIC).

Аудиторская деятельность регулируется Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ), а также иными федеральными законами и нормативно-правовыми актами, включая ГК РФ. Аудиторская организация должна являться членом одной из саморегулируемых организаций (СРО) аудиторов, а сведения о ней должны быть внесены в реестр СРО.

Согласно постановлению Правительства Российской Федерации от 23 сентября 2002 г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности», общими принципами аудита являются:

- независимость;

- честность;

- объективность;

- профессиональная компетентность и добросовестность;

- конфиденциальность;

- профессиональное поведение.

Стоит отметить, что в скором времени федеральные стандарты аудиторской деятельности будут заменены Международными стандартами аудита (МСА), согласно постановлению Правительства Российской федерации от 11 июня 2015 г. № 576 «Об утверждении положения о признании международных стандартов аудита подлежащими применению на территории российской федерации». МСА, принимаемые Международной федерацией бухгалтеров, прежде чем вступить в силу на территории РФ, должны пройти экспертизу и быть признаны в порядке, установленном в вышеназванном Постановлении. На данный момент утвержден порядок проведения экспертизы (Приказ Минфина России от 5 августа 2015 г. № 122н «Об утверждении Порядка проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации»).

Основания для проведения аудита по МСФО

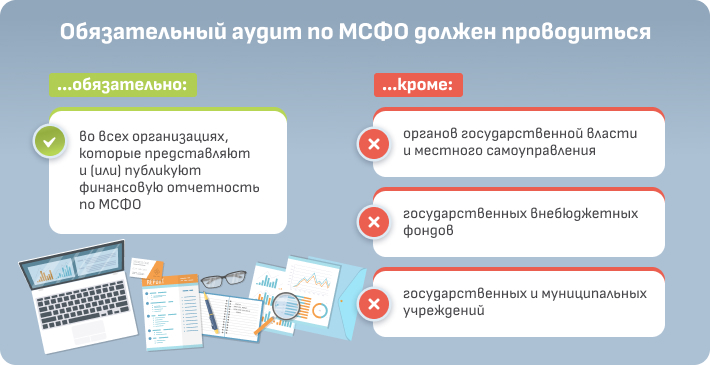

Согласно Закону № 307-ФЗ, обязательный аудит должен проводиться во всех организациях, которые представляют и (или) публикуют финансовую отчетность по МСФО. Данное требование не касается органов государственной власти и местного самоуправления, государственных внебюджетных фондов, а также государственных и муниципальных учреждений.

Под финансовой отчетностью в соответствии со статьей 1 Закона № 208-ФЗ понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации как являющейся группой, то есть имеющей дочерние и/или ассоциированные компании (в этом случае речь идет о консолидированной финансовой отчетности), так и не образующей группу.

Этапы аудита финансовой отчетности по международным стандартам

Аудит — процесс, требующий внимания к деталям и создания корректного экспертного заключения, поэтому он проводится по утвержденному плану.

{kind=link}

{kind=link}

Подготовительный этап

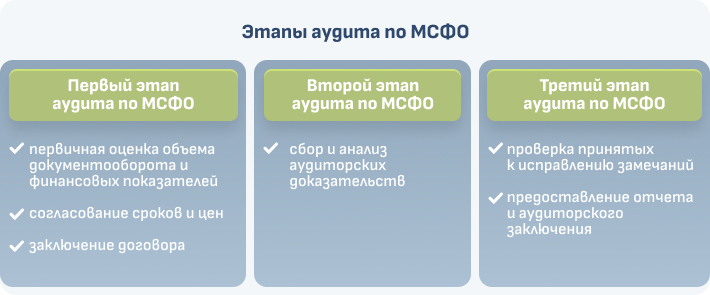

Услуги по аудиту отчетности по МСФО включают в себя первичную оценку объема документооборота и финансовых показателей, на основании которых предоставляется коммерческое предложение. Затем происходит согласование сроков и цен, заключается договор. Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Данный план корректируется по ходу обнаружения ранее неизвестных фактов.

В процессе планирования заказчик предоставляет аудитору множество документов — учредительных и организационных, данных о банковских счетах, основных контрагентах и другие. Кроме того, к моменту приезда аудиторов проверяемое лицо должно заранее подготовить детальную информацию согласно информационным запросам аудиторской компании (бюджеты, накладные, акты, договоры, инвестиционные планы и т.д.).

Сбор и анализ аудиторских доказательств

Далее проводится непосредственно аудиторская проверка, в ходе которой аудиторская команда выезжает к клиенту в соответствии с предварительным планом проверок. Проверка, как правило, проходит в два этапа: сначала анализируется информация за предыдущий год и первые девять месяцев отчетного периода, а затем оцениваются данные за четвертый квартал с учетом исправлений промежуточной отчетности. Это объясняется тем, что первый аудит по МСФО должен проводиться минимум за 2 года для сопоставления данных за предыдущий период.

Аудиторы изучают не только данные бухгалтерского и налогового учета, но и управленческую информацию. Например, могут быть проведены встречи с руководством компании, интервью с сотрудниками, может потребоваться физический доступ на производственные объекты, склады и т.д. Особое внимание уделяется приобретениям и выбытиям бизнеса, поскольку это одна из наиболее сложных тем МСФО, а также описательным раскрытиям по МСФО (условные активы и обязательства, события после отчетной даты, оценка рисков компанией).

При проведении аудита по МСФО аудиторская организация должна документировать все данные, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Составление заключения

На заключительном этапе проверяются принятые к исправлению замечания, предоставляются отчет и аудиторское заключение. Затем отчетность предоставляется конечным получателям финансовой информации — акционерам, кредитным организациям, партнерам и т.д. Важно отметить, что отчетность по МСФО может показать результаты, отличающиеся от результатов отчетности по РСБУ. Это связано с тем, что подходы к признанию и оценке по МСФО значительно отличаются от аналогичных в российском законодательстве.

Аудит отчетности по МСФО для компаний, ранее не проводивших его, часто кажется затратным мероприятием. Однако организации, регулярно отчитывающиеся по МСФО, давно включили данную статью расходов в свой бюджет, поскольку роль этого типа аудита в развитии бизнеса может оказаться весьма существенной. Грамотно проведенный аудит позволит повысить качество бизнес-процессов в целом, снизить налоговые риски, выявить и оперативно устранить пробелы в квалификации сотрудников бухгалтерии и отдела МСФО. При этом важно понимать, что результативность аудита во многом зависит от квалификации аудитора и надежности организации, которую он представляет.

Читайте также