Как получить кредит в банке: необходимые документы и нюансы процедуры

Получить кредит в банке сегодня очень просто — потребительское кредитование давно стало самым популярным финансовым продуктом и каждый банк предлагает десятки вариантов. Поэтому сейчас есть возможность оформить кредит без поручителей, справок и проверок, затратив на процесс подачи заявки и ожидание одобрения всего несколько минут.

Прежде чем решиться на оформление кредита, следует тщательно и трезво оценить свои возможности — ведь долг рано или поздно придется отдавать, причем с процентами. Кроме того, будет совсем не лишним потратить немного времени на сравнение предложений по кредитам в разных банках, так как условия могут значительно различаться.

Определяемся с целью кредита

Перед тем как оформлять кредит в банке, важно определить, какой его тип подходит вам больше. Все продукты кредитования можно разделить на две категории — целевые и нецелевые. К целевым относятся заемные средства, направленные на приобретение конкретного товара или услуги. Чаще всего их берут на крупные приобретения — автомобиль или квартиру, или же для мероприятий, требующих значительных расходов — таких как обучение или ремонт. Банки учитывают это и предлагают клиентам целевые кредиты, которые выдаются для строго определенных покупок. Такие заемные средства значительно «дешевле», однако кредитная организация пристально следит за тем, чтобы выданные деньги действительно были израсходованы по назначению. Поэтому заемщику придется собрать немало документов для того, чтобы доказать целевое использование средств. Например, если речь идет о кредите на ремонт, потребуется воспользоваться услугами строительной компании и предоставить все счета и сметы. К тому же банк ставит особые условия, защищая себя от риска невыплат. Так, выдавая кредит на покупку автомобиля, банк обязывает клиента подписать договор страхования КАСКО, а при ипотечном кредитовании в кредитном договоре указывается, что приобретаемое жилье является залогом по кредиту. В большинстве случаев деньги передаются не клиенту, а напрямую продавцу товаров и услуг — автосалону, ремонтной компании или учебному заведению, если кредит выдается на образование.

В случае получения нецелевого кредита никто не поинтересуется, как вы намерены потратить полученные средства. Однако за удобство приходится платить — нецелевые кредиты обходятся дороже, так как ставки по ним выше, и процедура банковской проверки клиента будет более тщательной. К тому же в этих случаях есть ограничения по сумме займа.

Необходимые документы

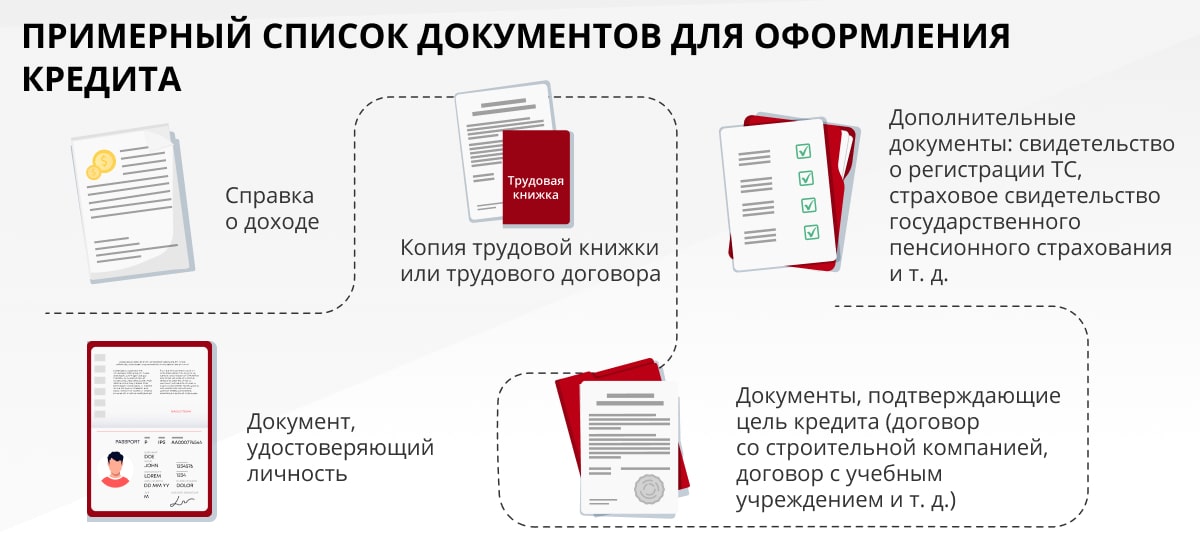

Для того чтобы получить кредит в банке, потребуется предоставить пакет документов, и прежде всего — паспорт гражданина РФ и заявление-анкету. В остальном же правила банков различаются, к тому же для целевых и нецелевых кредитов нужны разные документы.

Обычно в список документов, которые банки требуют от заемщиков, входят:

- документ, удостоверяющий личность (паспорт, загранпаспорт, водительское удостоверение, военный билет);

- справка с места работы о полученном заемщиком доходе за последние 3 месяца по форме 2-НДФЛ или по форме банка;

- копия трудовой книжки или трудового договора, заверенного работодателем.

- В зависимости от ситуации вас, возможно, попросят предоставить и другие документы — свидетельство о регистрации транспортного средства, свидетельство о присвоении ИНН или страховое свидетельство государственного пенсионного страхования, справку из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

Для получения целевого кредита требуется представить документы, подтверждающие тот факт, что вы действительно намерены потратить деньги на конкретные нужды — например, договор со строительной компанией и смету ремонтных работ, договор с учебным учреждением и т.д. Получение наиболее популярных целевых кредитов банками унифицировано — к ним относится ипотека и автокредит, которые предлагаются кредитными организациями как самостоятельный финансовый продукт.

Какой кредит лучше взять?

Главная ошибка, которую вы можете совершить, собираясь прибегнуть к заемным средствам — это отправиться в ближайшее отделение банка и согласиться на первое же предложение. Чтобы получить банковский кредит и не прогадать, необходимо проанализировать свои нужды и возможности, а затем изучить как можно больше предложений, чтобы выбрать по-настоящему выгодный вариант. Рассмотрим основные виды кредитов, предлагаемых кредитными организациями.

Экспресс-кредит

Если деньги нужны срочно и сумма относительно невелика, можно обратиться к экспресс-кредитованию. Получить наличные заемные средства можно не только в банках (кредит), но и в микрофинансовых организациях (заем). Для получения кредита потребуются лишь паспорт и заявление, процесс оформления заявки и получения решения о выдачи денежных средств займет всего несколько минут. Однако суммы подобных «быстрых» кредитов очень невелики (до 50–70 тыс. рублей), а ставки по ним весьма высокие (могут достигать 80% годовых). Обычно экспресс-кредиты выдаются на срок от 12 до 36 месяцев.

Кредит без поручителей и залога

В случаях, когда заемщику нужна более существенная сумма, но нет возможности (или желания) привлекать поручителей или предоставлять залог, можно взять кредит по упрощенной схеме, предоставив паспорт, второй документ, подтверждающий личность (загранпаспорт, водительские права, военный билет и т.д.), анкету, справку 2-НДФЛ и копию трудовой книжки. Важное условие для выдачи кредита без поручителей — хорошая кредитная история и стаж работы на последнем месте не менее 6 месяцев. На рассмотрение заявки уйдет от 30 минут до 1-3 дней. Сумма кредита может доходить до 2 000 000 рублей, а срок погашения — от 6 до 60 месяцев. Ставки по таким нецелевым кредитам к концу 2016 года составляют в среднем 30% (амплитуда колебания составляет от 13,5% до 46%) годовых.

Без справок с работы

В некоторых ситуациях клиент банка не может представить справку с места работы — у фрилансеров, пенсионеров, студентов, мелких индивидуальных предпринимателей и многих других категорий документально подтвержденного места работы просто нет либо официально выплачивается только часть заработка. Однако и они могут получить кредит. Для этого придется предоставить не только паспорт и заявление, но и один из документов, подтверждающих их финансовую состоятельность. Например, выписка по счету, открытому в любом банке, документы, подтверждающие право собственности клиента на имущество или подтверждающие приобретение товаров или услуг в течение последнего календарного года на значительную сумму, а также кредитный отчет, доказывающий положительную кредитную историю. На таких условиях можно получить кредит размером до 1 500 000 рублей на срок до 84 месяцев. Ставка составит от 14,9% до 35% годовых.

Для покупки товаров

Сегодня практически все крупные продавцы товаров и услуг предлагают своим клиентам услугу продажи в кредит. Оформить последний можно прямо в магазине или офисе компании. По сути, кредит на покупку товаров — это тот же экспресс-кредит, для его получения понадобится паспорт и заявка. Может возникнуть вопрос — почему же магазины зачастую предлагают кредит без процентов, в то время как в банке за любой кредит приходится платить? Все просто — проценты, как правило, уже заложены в стоимость товара, поэтому цены в компаниях, дающих возможность покупки по беспроцентному кредиту, выше.

Ипотека и автокредитование

Практически все банки предлагают своим клиентам специальные кредитные продукты для покупки жилья или машины. Условия и ставки заметно различаются — на них влияют как правила банка, так и сумма кредита. Планируя крупную покупку, следует обращать внимание именно на подобные целевые кредиты, так как необходимые суммы очень велики, и получить их, взяв нецелевой кредит, просто невозможно. Срок погашения по таким кредитам обычно значительный — до 6 лет по кредиту на автомобиль и до 25 — по ипотечному кредиту, а ставки относительно невысоки. Но потребуется собрать внушительный пакет документов и приготовиться к долгому взаимодействию с банком, который будет контролировать каждый этап покупки.

На что обратить внимание

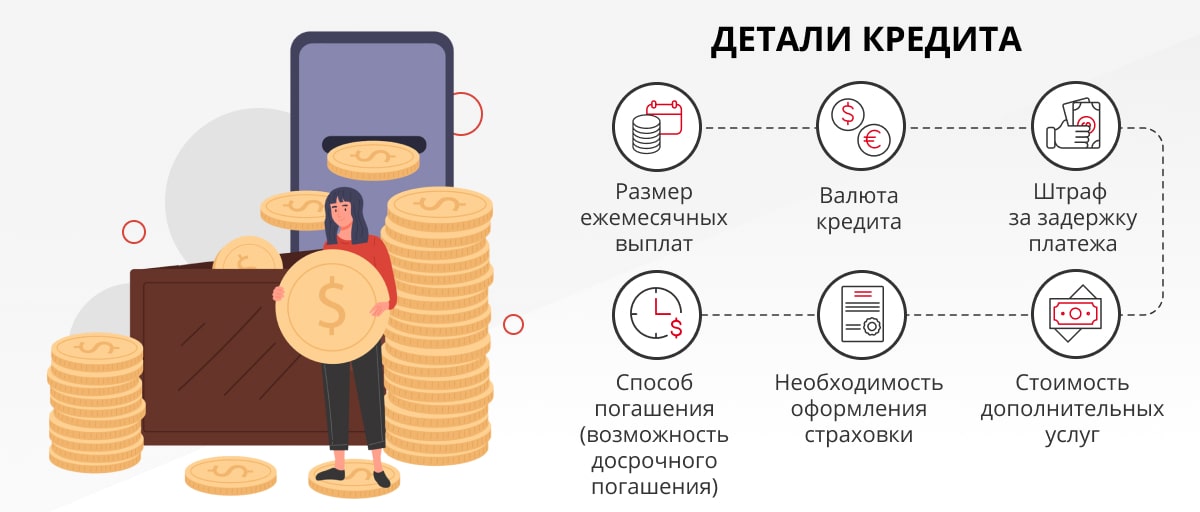

Итак, вы выбрали подходящий кредитный продукт и уже готовы заключить договор. Но прежде чем поставить свою подпись, следует тщательно изучить все условия и уточнить некоторые вопросы.

- Ежемесячные выплаты. Не стесняйтесь узнать у менеджера, какая именно полная стоимость кредита (с учетом «тела» кредита, процентов и всех комиссий), какой график погашения и размер обязательного ежемесячного платежа.

- Стоимость сопутствующих кредиту услуг. Некоторые банки берут плату за рассмотрение кредитной заявки, за ведение кредитного счета и выдачу наличных денег либо проведение безналичного перечисления.

- Валюта. Чтобы избежать потерь при конвертации, следует открывать счет в той валюте, в которой вы получаете зарплату.

- Погашение кредита. Обязательно узнайте, предусмотрены ли штрафные санкции за частичное или полное досрочное погашение кредита, а также где и какими способами можно погашать задолженность. Чем шире список вариантов, тем лучше для вас.

- Страховка. Некоторые банки автоматически включают в кредитный договор страхование жизни и здоровья заемщика. По законодательству РФ никто не может обязать человека застраховать свою жизнь. Поэтому можете сказать менеджеру, что страхование вам не требуется, если это, конечно, так.

- Пеня за просрочку. Заранее выясните, во сколько вам обойдется факт просрочки по кредиту и каждый ее день, каковы условия и срок задержки платежа, после которого банк имеет право потребовать досрочного погашения кредита.

Оформление заявки

В борьбе за клиентов банки стараются сделать обслуживание как можно более удобным. Сегодня подать заявку на кредит можно самыми разными способами. Традиционный путь — получить кредит в банке, в ближайшем отделении. Там можно будет лично переговорить с менеджером и задать все имеющиеся вопросы, но неудобства очевидны — клиент зависит от времени работы банка, в отделении может быть очередь, да и сам офис не всегда удобно расположен.

Другой вариант — подача заявки онлайн. Сегодня многие банки предлагают такую услугу, особенно для экспресс-кредитов. Этот способ очень удобен — подать заявку можно сразу в несколько банков: хотя бы один наверняка даст положительный ответ. Не требуется никуда ехать, ждать в очереди и терять время — все можно сделать, не теряя ни минуты времени и не вставая с кресла.

И наконец, оформить заявку на получение кредита можно у представителей банка, работающих вне отделения — стойки разных банков и кредитных организаций можно найти в аэропортах и торговых центрах, а в некоторых банках предусмотрен выезд представителя к вам на дом или к месту работы.

Вероятность отказа в кредите

Несмотря на то, что получить кредит сегодня несложно, отказы все же случаются. Вот наиболее распространенные причины:

- Низкая зарплата и невозможность подтверждения дополнительных доходов.

- Недостоверная информация о заемщике — банки действительно проверяют предоставленные данные, и ложь сводит шансы получить кредит к нулю.

- Плохая кредитная история, крупные долги за коммунальные услуги.

- Плохие отношения заемщика с законом — частые правонарушения, судимости.

- Ошибки в оформлении документов — например, причиной для отказа может стать даже отсутствие кода города перед телефоном организации в справке 2-НДФЛ.

И наконец, банки не любят полное отсутствие какой бы то ни было кредитной истории: если речь идет о крупной сумме, то лучше перед подачей заявки на кредит «потренироваться» на небольших кредитах и аккуратно их выплатить — тогда шансы на положительное решение увеличатся. Чем больше информации заемщик предоставит банку, тем ниже вероятность отказа, причем все данные должны быть точными и правдивыми.

{kind=link}

{kind=link}