Ипотека в Краснодаре: процентная ставка, условия от банков

Ипотечные кредиты в нашей стране выдаются более 20 лет — Федеральный закон «Об ипотеке (залоге недвижимости)» № 102-ФЗ был принят в 1998 году[1]. За два десятилетия условия выдачи таких жилищных кредитов становились все проще и доступнее. А с 2005 года, после запуска Национального проекта «Жилье», для многих российских семей ипотека — это основной механизм для приобретения собственной квартиры или загородного дома. Тем более, что в крупных городах, таких как Краснодар, насчитываются десятки ипотечных предложений — под разные проценты и жизненные обстоятельства.

Зато свое: на каких условиях можно получить ипотеку

Поводом для грядущего новоселья могут послужить переезд на новое место жительства, свадьба, развод, пополнение в семействе, смена работы и множество других ситуаций. Случаи разные, но если собственных средств на покупку недостаточно, то решение одно — подписывать ипотечный договор. Нужно изучить предложения банков и, подобрав для себя оптимальное, не тянуть с подачей заявки. С другой стороны, не менее важно сперва определиться с объектом недвижимости. Так с чего начать: с банков или рынка недвижимости? Ответ: в зависимости от выбранной цели возможны различные варианты действий.

- Покупка первички от застройщика

В таком случае рекомендуется первым делом посетить отдел продаж строительной компании, осмотреть квартиру или побывать на месте строительства, если объект еще только возводится. Устроила планировка, расположение ЖК, цена — тогда и заводим разговор о предоставлении заемных средств, смело требуя самые выгодные условия. Для стимуляции спроса, большинство застройщиков стараются создавать совместные ипотечные продукты с банками-партнерами. Так у покупателя появляется возможность приобрести квадратные метры в новостройках по сниженной ставке.

Для объектов на начальных этапах строительства самыми привлекательными, как правило, являются ипотечные предложения банка, обеспечивающего проектное финансирование выбранного жилищного комплекса и обслуживающего эскроу-счета. В данном случае банк несет наименьшие риски, так как фактически просто перекладывает деньги с одного счета на другой, и заемные средства циркулируют во внутрибанковской системе. В то же время таким образом привлекаются инвестиции в текущее строительство.

- Покупка жилья на вторичном рынке

Если покупатель нацелен на вторичку, то параллельно общаясь с риелторами нужно изучать варианты по ипотеке. Ведь, в отличие от новостроя, в этом случае не будет привязки к определенным банкам. Обычно клиенты осматривают несколько квартир, подходящих по основным параметрам поиска, узнают о средней стоимости и состоянии жилья в выбранном ценовом диапазоне, а затем подсчитывают размер ипотеки и подают заявки в несколько банков. Плюсом является точное представление о сумме займа и площади будущей квартиры, но есть и минусы. Например, существует риск, что пока собираются и обрабатываются требуемые документы, понравившаяся квартира найдет нового хозяина. Чтобы этого не допустить, можно внести задаток (обычно это 1–1,5% от стоимости объекта[2]), но в случае неодобрения ипотеки деньги останутся у продавца.

Поэтому в крупных городах, где рынок вторичной недвижимости очень активен и доступные квартиры разбираются как горячие пирожки, эксперты рекомендуют сперва заручиться поддержкой банка. Необходимо промониторить процентные ставки, сроки кредитования, способы расчета ежемесячных взносов по обслуживанию (аннуитетные и дифференцированные платежи), размер страховых взносов и прочие моменты в разных кредитных организациях.

Далее следует подача заявки и сбор документов, подтверждающих доход. На основе этих данных банк одобряет максимально допустимую сумму кредита (ее можно использовать хоть частично, хоть целиком). В качестве подтверждения платежеспособности физлица принимается справка 2-НДФЛ или по форме банка. В некоторых банках засчитывают также справки о доходах в качестве самозанятого, но эта практика пока не имеет широкого распространения. Если же предоставленных сумм недостаточно (обычно среднемесячный доход за 6–12 месяцев должен превышать размер платежа в 2,5 и более раз), можно привлечь в качестве созаемщика близкого родственника. Во многих банках автоматически (даже если средств достаточно) поручителем записывают жену/мужа основного заемщика.

Предварительное одобрение банка обычно действует 90 дней, за это время вполне реально найти достойный вариант и выйти на сделку. Бывает и так, что банк помогает с подбором квартиры, в том числе из фонда жилья, оставшегося в залоге.

Порядок расчета платежей

Расчет примерных сроков и размера платежей можно произвести с помощью специальных онлайн-калькуляторов. При этом важно учитывать, аннуитетная или дифференцированная схема погашения долга закладывается в эти вычисления. В первом случае долг и проценты за весь срок ипотеки суммируются и распределяются равными частями на все месяцы оплаты. Таким образом, большую часть платежа в первые годы составляют проценты, а не уменьшение суммы основного долга. При дифференцированной схеме возврата долга каждый последующий платеж меньше предыдущего, так как тело кредита выплачивается равными долями, за счет чего выплата процентов каждый месяц понемногу уменьшается. Таким образом, при прочих равных ипотечных условиях выгоднее дифференцированные платежи. Впрочем, если погашать ипотеку досрочно (то есть уменьшать сумму с хвоста), то аннуитетный платеж тоже станет на порядок выгоднее. Большинство банков разрешает досрочное погашение кредита без комиссий, но на всякий случай следует уточнять этот вопрос заранее.

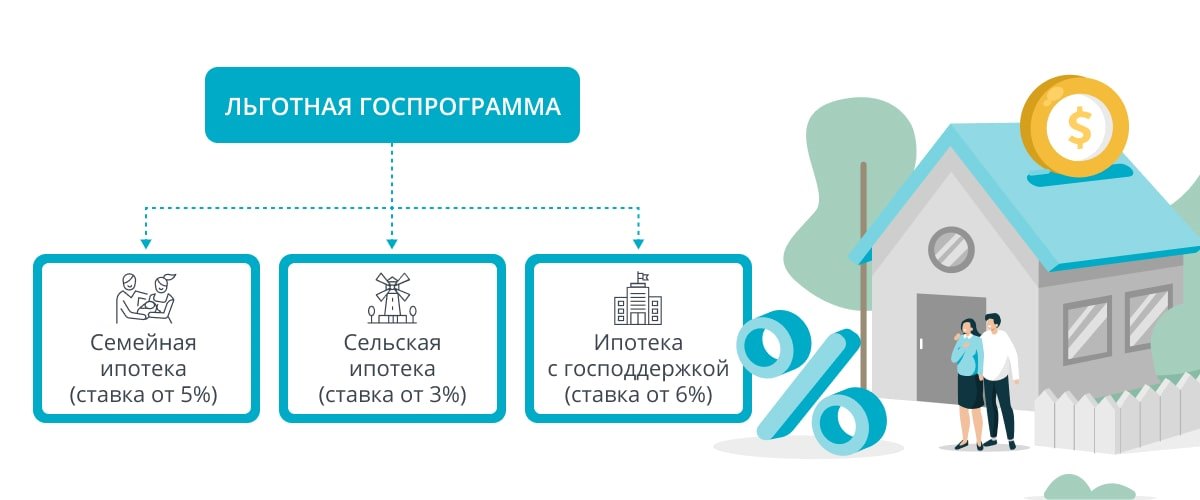

Содействие государства

Сейчас реализуется много целевых программ по улучшению жилищных условий различных категорий граждан. Так, при покупке квартиры в новом доме стоит обратить внимание на ипотечные продукты с господдержкой. До 1 июля 2021 года такое жилье можно приобрести с субсидируемой ставкой от 6% вместо 10–12% (разница в процентах компенсируется банку из федерального бюджета). Сумма займа зависит от региона, где покупается недвижимость. В частности, под ипотеку в Краснодаре в 2021 году выдают до 6 млн рублей. Первоначальный взнос — от 15%.

Еще ниже проценты на семейную ипотеку, под условия которой попадают семьи с двумя и более детьми, а также родители, воспитывающие ребенка-инвалида. Они могут получить жилищный кредит на сумму 6 млн рублей под 6% годовых.

А для покупки загородного жилья на первичном или вторичном рынке оптимальна сельская ипотека под рекордно низкие 3%. Сельская ипотека в Краснодарском крае выдается на условиях 10%-ного первоначального взноса.

Какие банки дают ипотеку в Краснодаре

Рассмотрим четыре банка, куда чаще всего обращаются будущие новоселы.

«Кубань Кредит»

Коммерческий банк «Кубань Кредит» является участником финансового рынка региона с 1993 года. Он осуществляет деятельность на основании генеральной лицензии ЦБ РФ № 2518 от 3 июля 2012 года и имеет национальный рейтинг ВВ+ (умеренно низкий уровень финансовой устойчивости)[3]. В этом банке Краснодара ипотека доступна в различных форматах, включая реализацию программы государственного софинансирования. Так, «Ипотека по-семейному»[4] выдается на новострой с процентной ставкой от 4,7% (увеличивается при несоблюдении ряда требований, например, при отказе от страхования жизни и недвижимости). Продукт рассчитан на семьи с несовершеннолетними детьми. А взять льготную ипотеку в этом банке Краснодара можно уже от 5,95%[5]. Со ставкой от 7% предлагаются жилищные кредиты для пенсионеров[6] и студентов[7], под такой же процент «Кубань Кредит» готов кредитовать новостройки от девелоперов-партнеров в Краснодарском крае и Ростовской области[8].

Для любителей частных домов предлагается ипотечная программа «Коттедж», которая, вероятно, подойдет далеко не всем. Заем выдается на покупку или строительство дома в определенном коттеджном поселке Краснодара и под не самые щедрые 8,99%[9].

РНКБ

ПАО «РНКБ Банк» — один из ведущих в Южном федеральном округе по размерам активов и сети операционных офисов. Банк ведет свою историю с декабря 1990 года и на данный момент действует по лицензии ЦБ РФ № 1354 от 20 мая 2015 года. Он стабильно держится на отметке A+ национального рейтинга, что соответствует умеренно высокому уровню финансовой надежности[10]. Общий ипотечный портфель банка превысил 31 млрд рублей. Так как владельцем 100% акций кредитной организации является государство, РНКБ активно внедряет кредитные программы с государственной поддержкой.

В рамках государственной программы «Господдержка» клиенты РНКБ могут оформить ипотечные кредиты по льготной ставке от 5,5% на приобретение строящегося или готового жилья у застройщиков[11]. При этом льготная ставка распространяется на весь срок кредита. Данное предложение применимо в рамках взаимодействия с ключевыми партнерами банка в Краснодарском крае и к объектам, построенным при проектном финансировании банка. В остальных новостройках процент выше — от 6,5%. Максимальный размер заемных средств — 6 млн рублей. Размер первоначального взноса составляет от 15%. Срок кредита до 25 лет.

В рамках госпрограммы «Семейная ипотека» клиенты банка могут получить ипотечный кредит по льготной ставке от 5%[12]. Максимальный размер заемных средств — 6 млн рублей. Срок кредита до 25 лет.

На приобретение жилья в сельской местности РНКБ предоставляет кредиты по льготной ставке 3%[13]. Первоначальный взнос — от 10%, срок кредитования — до 25 лет.

РНКБ в рамках кредитования жилья на вторичном рынке выдает ипотечные кредиты на приобретение домов и квартир по всей территории Краснодарского края и Адыгеи. Оформить ипотечные кредиты можно по ставке от 6,8%[14]. Первоначальный взнос — от 10%.

Клиенты банка могут воспользоваться программами рефинансирования ипотечных кредитов, открытых в других банках. Рефинансирование доступно по ставкам от 6%[15]. Военнослужащие для приобретения готового и строящегося жилья могут воспользоваться ипотечными кредитами в рамках программы «Военная ипотека»[16]. Кредит выдается на срок до 25 лет по ставке 7,5%. Максимальная сумма кредита составляет 3,37 млн рублей.

Клиенты банка могут подать заявку на ипотечный кредит любым удобным для себя способом: на сайте банка, в мобильном приложении или в операционном офисе.

Срок рассмотрения заявки занимает от нескольких минут до трех рабочих дней в зависимости от категории клиента. Принятое банком решение действует четыре месяца.

Кроме того, РНКБ предоставляет дисконт к размеру процентной ставки по ипотечному кредиту: 0,5% при покупке жилья в течение месяца с момента одобрения заявки, а также клиентам льготных категорий. На дополнительную скидку в 1,2% можно рассчитывать при первоначальном взносе в размере не менее 50% от стоимости жилья и сумме кредита от 5 млн рублей. При этом все дисконты могут суммироваться.

При приобретении жилья на первичном рынке клиенты банка могут воспользоваться услугой электронной регистрации, что позволяет существенно сэкономить время: документы на регистрацию в Росреестр за клиента подает банк, так что нет необходимости самостоятельно обращаться в МФЦ.

Внесение платежей (как плановых, так и досрочных) удобно производить с помощью многофункционального мобильного приложения.

Сбербанк

Днем своего рождения крупнейший банк страны считает 12 ноября 1841 года. Отсчет современной истории финансовой организации ведется с 1991 года, с момента распада СССР. На нынешний момент Сбербанк действует на основании генеральной лицензии № 1481 от 11 августа 2015 года и имеет максимальный кредитный рейтинг — ААА[17].

Здесь предлагают широкую линейку ипотечных вкладов под различные обстоятельства, включая Дальневосточную и ипотеку для военных. Ставка на «Господдержку»[18] и «Ипотеку для семей с детьми»[19] начинается от 0,1% — на первый год при покупке строящегося жилья у определенных застройщиков (на январь 2021 года оформить ипотеку в Краснодаре на таких условиях можно соответственно в 13 и 9 новостройках, расположенных преимущественно на окраине города). При подсчете в ипотечном калькуляторе цифры становятся значительно выше, даже если покупатель является зарплатным клиентом и соглашается на все сопутствующие виды страхования. В первый год, скорее всего, придется платить от 0,9 до 1,2% (что тоже не сильно бьет по карману), зато со второго ставка вырастет до 7,4% вместо 6% стандартной программы господдержки.

Плюсом Сбербанка для ипотеки в Краснодаре и других городах является то, что у него развита экосистема онлайн-сервисов, позволяющих совершать большинство операций из дома. К тому же такой сервис, как электронная регистрация, снижает проценты по кредиту на 0,3 пункта. Так, «Сельскую ипотеку» здесь можно взять под 2,7%[20]. Но стоит такая услуга 7900–10 900 рублей.

Также необходимо учитывать, что расчеты по жилищным кредитам в обязательном порядке проводятся через сервис безопасных расчетов — деньги замораживаются на специальном счете и поступают продавцу только после регистрации сделки в Регпалате. Такая «страховка» рисков оплачивается дополнительно — стоит 3400 рублей.

ВТБ

Взять ипотеку в Краснодаре можно и в ВТБ. К слову, в 2020 году он отметил 30-летие: Банк внешней торговли (Внешторгбанк) был учрежден в октябре 1990 года. Генеральная лицензия № 1000 действует от 8 июля 2015 года, уровень национального рейтинга — ААА[21]. В 2002 году главным акционером ВТБ стало Правительство РФ. Сегодня под брендом ВТБ развиваются свыше 20 кредитных и финансовых организаций, связующим звеном которых является банк.

ВТБ предлагает частным клиентам ряд жилищных кредитов, таких как:

- Ипотека с господдержкой для семей с детьми (ставка от 5%)[22] и на общих основаниях (от 6,1%)[23].

- «Новостройка» (от 7,4%), действие которой распространяется в том числе на апартаменты и коттеджи[24].

- «Победа над формальностями» (выдается без подтверждения дохода) — тоже от 7,4%[25].

С базовой ставкой 7,4% также предлагаются займы на вторичное жилье[26]. А рефинансирование ипотеки, открытой в других банках, доступно от 8% годовых[27]. На размер ставки влияют, в частности, такие факторы, как площадь приобретаемой квартиры и применение банковских онлайн-сервисов.

У банка есть также предложения для военных и для тех, кто хочет жить на Дальнем Востоке. Но если присматривается участок в поселках под Краснодаром, то ВТБ не лучший вариант. В программе «Сельской ипотеки» он участия не принимает.

Внимательное изучение ипотечных предложений важно не меньше, чем выбор квартиры. При подборе жилья следует учесть множество деталей: планировку, состояние ремонта, инфраструктуру района, социальное поведение соседей, средние размеры коммунальных платежей и так далее. Но и перед подписанием кредитного договора тонкостей немало: нужно разобраться в итоговых процентных ставках, размерах, сроках и порядке выплат, условиях досрочного погашения, наличии страховых продуктов и дополнительных платных услуг банка, о которых он не всегда рассказывает в рекламных буклетах.

* Материал не является публичной офертой. Информация о кредитных условиях приведена для ознакомления и актуальна на январь 2021 года.

{kind=link}