Инкин Дмитрий Владимирович Арбитражный управляющий

ПрофильКак изменить плохую кредитную историю: способы повышения рейтинга заемщика

Кредитная история — это досье, в котором содержится информация о взаимоотношениях человека с банками и другими кредитными и финансовыми организациями. Она позволяет оценить финансовую дисциплину, надежность, честность и ответственность заемщика. О том, как внести изменения в кредитную историю, как отслеживать информацию, поступающую в бюро кредитных историй, и обезопасить себя от мошенников, расскажем в статье.

Содержание статьи:

- Как часто обновляется информация в кредитной истории?

- Можно ли удалить запись в кредитной истории?

- Есть ли возможность обнулить кредитную историю?

- Что делать, если кредитная история испорчена из-за действий мошенников?

- Как изменить кредитную историю в лучшую сторону?

- Как найти, где хранится кредитная история?

- Как можно оперативно узнавать об изменениях в своей кредитной истории?

- Источники информации

Стоит только обратиться в банк за кредитом, и ваша кредитная история начинает меняться. Это досье формируется на основе сведений, которые банки направляют в бюро кредитных историй (БКИ), фиксируя каждое действие обратившегося к ним потенциального заемщика. Данные кредитной истории влияют на решения финансовых организаций о выдаче займа и об условиях кредитного договора, на решения страховых компаний о размере страховки, на решения работодателей по поводу приема нового сотрудника на топовую позицию.

Как часто обновляется информация в кредитной истории?

Обновление кредитной истории происходит постоянно по мере наступления событий, связанных с финансовой жизнью человека. Изменения в это досье вносятся на основании сведений, предоставляемых источниками формирования информации: банками, МФО, кредитными потребкооперативами, ЖКХ и другими государственными органами, а также самим заемщиком.

Конкретный срок внесения изменений в кредитную историю определяется договором о предоставлении информационных услуг между кредитными организациями и БКИ. Но в соответствии с законодательством он не может превышать двух рабочих дней с момента наступления события. Время обновления кредитной истории по заявлению гражданина не должно быть больше 20 рабочих дней[1].

Обновлению информации в бюро кредитных историй подлежат:

- личные данные человека;

- информация о займах, кредитах, кредитных заявках;

- информация о других финансовых обязательствах;

- ошибочные записи в кредитной истории.

Можно ли удалить запись в кредитной истории?

Удалить запись, в которой есть ошибка или искаженная информация, вполне возможно. Для этого надо обратиться с заявлением в банк-кредитор или другую организацию, подавшую ошибочные сведения в БКИ. Также можно направить обращение напрямую в бюро кредитных историй. Если организация не предпринимает меры для исправления ситуации, человек имеет право обратиться в суд.

Другое дело, если в кредитной истории есть записи, содержащие негативную, но при этом достоверную информацию о заемщике — от таких записей избавиться невозможно. Закон «О кредитных историях» и закон «О персональных данных» запрещают изымать и отзывать сведения из БКИ[2], [3].

Есть ли возможность обнулить кредитную историю?

Обнуление кредитной истории происходит через семь лет после того, как перестанет поступать информация о финансовой деятельности человека. То есть через семь лет после того, как произошло:

- погашение всех кредитов, займов и кредитных карт;

- оплата любых судебных задолженностей перед организациями, которые имеют право передавать сведения в БКИ;

- подача последней заявки на кредит, независимо от того, была ли она одобрена или получила отказ.

Семилетний срок хранения кредитных историй в БКИ, после которых они обнуляются, установлен последней редакцией Федерального закона №218-ФЗ. Сведения о кредитах, переданные в БКИ до 1 января 2022 года, должны храниться 10 лет. Кредитные истории, сформированные ранее 2016 года, должны обнулиться через 15 лет[4].

Важно

Российское законодательство запрещает аннулировать кредитные истории по желанию граждан, но допускает такую возможность на основании вступившего в силу решения суда.

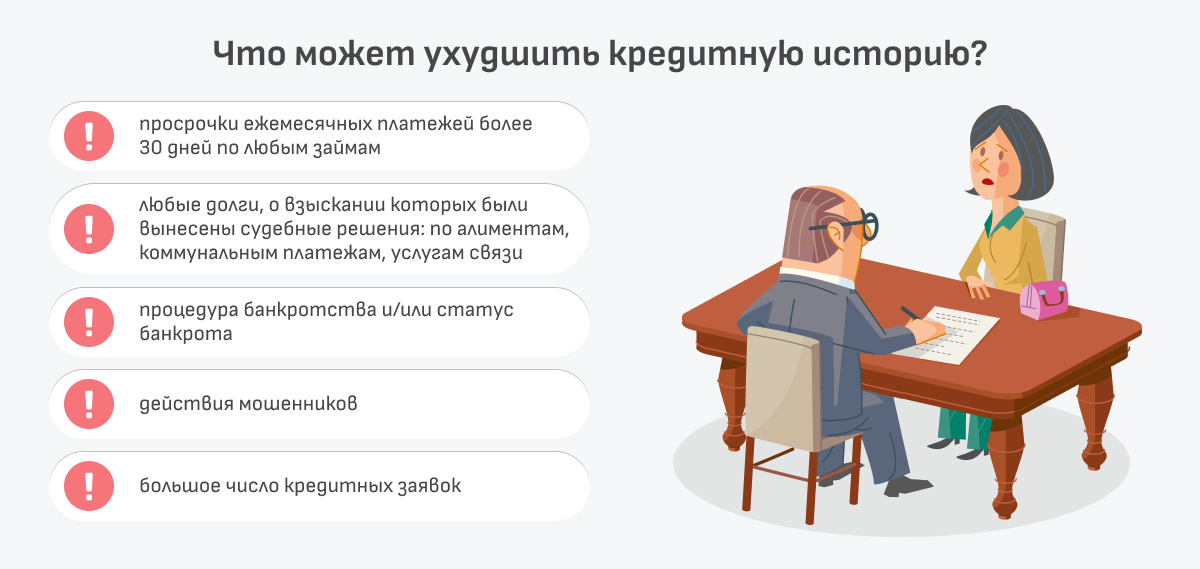

Что делать, если кредитная история испорчена из-за действий мошенников?

Чтобы исправить кредитную историю, испорченную в результате преступных действий, нужно обратиться с письменным заявлением в ту кредитную организацию, которая выдала мошенникам деньги на имя честного заемщика. В претензии следует написать, что гражданин не заключал кредитный договор, денег от кредитора не получал, в связи с чем организация обязана отказаться от своих требований по возврату долга.

Если паспорт заемщика был потерян или украден, этот факт нужно подтвердить справкой из полиции. Приложив этот документ к заявлению, нужно указать, что подпись в заявлении о выдаче кредита и в других документах является подделкой. Если мошенники получили онлайн-займ по ксерокопии паспорта, необходимо добавить, что электронную идентификацию заемщик не проходил.

В подобной ситуации можно и нужно потребовать в претензии проведения служебного расследования обстоятельств, при которых злоумышленники смогли получить кредит. По данному обращению кредитная организация должна изучить записи с камер видеонаблюдения, телефонных звонков и переговоров, сканы документов и служебную переписку, провести опрос сотрудников для установления всех обстоятельств дела.

В случае отказа или недостаточности действий по обращению следует обратиться с жалобой на бездействие кредитора в Банк России и полицию. Если кредит списать не удастся или если заемщик заявил об утрате паспорта после того, как кредит был выдан, то придется идти в суд.

В рамках иска о признании кредитного договора незаключенным можно настаивать на проведении графологической экспертизы. Если заем выдавался онлайн, необходимо указать, что кредит был зачислен на чужую банковскую карту с подтверждением платежа с помощью телефонного номера, не принадлежащего заемщику. Получив решение суда, вступившее в законную силу, можно подать в БКИ заявление на изменение кредитной истории.

Полезно знать

Ответственность за кредитный договор, оформленный по недействительному паспорту, несет организация, которая выдала кредит[5].

Чтобы снизить риск оказаться жертвой мошеннической схемы кредитования, следует контролировать свой паспорт и не раскрывать персональные данные. Также помогают минимизировать вероятность пострадать от действий преступников специальные сервисы защиты от мошенников, которые предоставляют своим клиентам ведущие бюро кредитных историй.

Как изменить кредитную историю в лучшую сторону?

Существует несколько законных способов улучшить кредитное досье. Порядок действий определяют причины, из-за которых кредитная история ухудшилась.

Если заемщик обнаружит в своей кредитной истории информацию о просрочке, которой на самом деле не было, или незакрытом кредите, который давно погашен, нужно подать в БКИ заявление об исправлении неверных сведений. К обращению должны быть приложены подтверждающие документы: справка из банка о закрытии кредита, выписка по счету или квитанция с датой внесения денежных средств.

Если вся информация в кредитной истории верна, но не идет на пользу заемщику, то придется самостоятельно приложить усилия, чтобы улучшить свое досье. С этой целью финансовые специалисты рекомендуют:

- погасить имеющиеся кредиты и займы;

- получить кредитную карту и активно пользоваться ею, не нарушая условий договора;

- взять краткосрочный заем и погасить его вовремя или досрочно;

- купить товары в рассрочку и выплатить их стоимость без просрочек;

- открыть депозит или вклад в банке[6].

Важно

На исправление кредитной истории требуется порядка трех лет. Предложения третьих лиц об исправлении кредитной истории за деньги являются мошенничеством.

Как найти, где хранится кредитная история?

В России семь бюро кредитных историй, которые занимаются сбором, хранением и предоставлением записей о займах, сведенных в кредитные истории[7]. Кредитные организации вправе выбрать любое БКИ либо отправлять информацию о заемщиках в несколько бюро сразу. Если у человека имеются кредиты в разных банках, то может получиться так, что сведения о них придется получать в разных компаниях.

Определить место хранения кредитной истории можно несколькими способами:

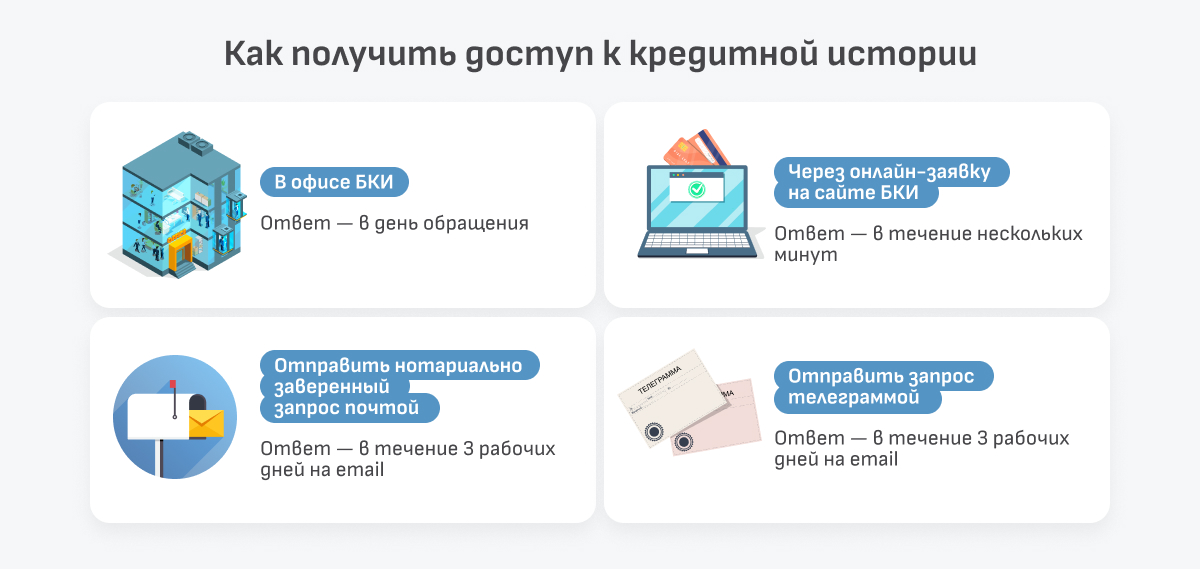

- Через портал госуслуг. Самый простой и быстрый способ, потому что позволяет получить сведения онлайн при наличии лишь паспорта и СНИЛС. Главное, чтобы у заемщика была подтвержденная учетная запись на портале. Путь на сайте следующий: вкладка «Услуги», раздел «Налоги и финансы», подраздел «Сведения о бюро кредитных историй».

- Через онлайн-обращение на сайте Центробанка РФ. Проблема в том, что при этом необходимо указать код субъекта кредитной истории, который мало кто помнит. Необходимую комбинацию букв и цифр можно найти в кредитном договоре либо узнать в кредитной организации, которая предоставляла заем. Также есть возможность создать новый код, обратившись в любой банк или БКИ.

- Через ЦККИ — Центральный каталог кредитных историй. Запрос в эту организацию отправляется в виде телеграммы, а ответ на него приходит на электронный адрес заявителя.

- Через банк или МФО, в которых человек получал кредит. В этом случае понадобится личное присутствие и предоставление паспорта.

- Через любое БКИ. При этом не требуется код субъекта кредитной истории — заемщик должен напрямую обратиться в бюро кредитных историй.

- Через нотариуса, непосредственно обратившись к нему с документами, позволяющими идентифицировать личность[8].

В ответ на запрос, независимо от способа его подачи и адресата, заемщику обязаны предоставить информацию обо всех кредитных бюро, в которых хранится его кредитная история, с указанием полных данных этой компании: названия, адреса и телефона[9].

Как можно оперативно узнавать об изменениях в своей кредитной истории?

Любой заемщик может ознакомиться со своей кредитной историей. По закону дважды в год каждый человек имеет право сделать это бесплатно. При желании можно следить за своим досье неограниченное число раз на платной основе. Эксперты советуют делать это не от случая к случаю, а держать ситуацию под контролем. Это позволяет отслеживать правильность и полноту поступающей в БКИ информации, а также вовремя предпринять действия в случае мошенничества. Чтобы упростить эту задачу и при этом не переплатить, можно воспользоваться сервисом подписки на получение кредитной истории, который предлагают некоторые БКИ. Оформив такую подписку, заемщик ежемесячно будет получать кредитный отчет в электронном виде. Кроме того, бюро разработали сервис оповещения об изменении кредитной истории. Пользователям сервиса высылается SMS-уведомление в случае изменений в их кредитной истории, будь то подача заявки на получение нового займа или информация о предоставлении кредита. Такие сервисы направлены на усиление безопасности заемщика. Стоимость подобных услуг с учетом полугодовых или годовых подписок оказывается ниже, чем разовый заказ кредитной истории на платной основе.

Регулярно проверять свою кредитную историю имеет смысл любому человеку, даже тем, кто не брал и не планирует брать кредит. Это дает возможность держать ситуацию под контролем. Тем, кто пользуется заемными деньгами, регулярный контроль собственной кредитной истории позволяет оценить свой шансы на новый заем, вовремя заметить и исправить возможные ошибки, чтобы не допустить снижения кредитного рейтинга.

{kind=link}

{kind=link}