Стоит ли оформлять кредитную карту через интернет и как правильно это сделать?

Еще пару десятков лет назад в нашей стране не существовало понятия «кредитная карта», а когда этот продукт появился на банковском рынке, то поначалу он не снискал доверия у сограждан. Но в последние годы все больше и больше людей привлекают преимущества «кредиток». Чтобы облегчить процесс получения карты и ускорить его, банки предлагают заполнить онлайн-форму заявки на получение карты на своих сайтах. Но так ли это удобно на самом деле? И получит ли клиент именно то, что он хочет?

Онлайн-заявка: форма запроса кредитной карты или решение под ключ?

С развитием цифровых технологий мы все больше привыкаем к покупкам через Интернет: не выходя из дома можно заказать одежду, продукты, технику и всевозможные услуги. Банковская сфера не стала исключением: чтобы оформить кредитную карту, достаточно зайти на веб-сайт кредитной организации и заполнить необходимую анкету. Обычно такая заявка предполагает указание паспортных данных, сведений о доходе, работодателе, владении имуществом, наличии или отсутствии просроченных задолженностей, контактной информации.

Через небольшой промежуток времени — от нескольких минут до нескольких суток — можно ожидать звонка сотрудника банка, который уточнит необходимые данные и сообщит, когда и как можно получить карту (в случае положительного решения). После непродолжительного ожидания — от нескольких часов до нескольких дней — клиент может пойти в офис кредитной организации с оговоренными документами либо заказать доставку карты на дом или в офис. После предоставления нужных бумаг и проверки их соответствия заключается договор и кредитную карту вручают владельцу.

Как видно, никаких сложностей в процедуре нет, услуга удобна и востребована у тех, кто не хочет тратить время на личную подачу заявления в отделении банка. Всего несколько минут на оформление заявки онлайн помогают сэкономить ценное время клиента.

Где заказать кредитную карту через интернет: сайт-агрегатор vs сайт банка

Для тех, кто решил оформить карту онлайн, существует два варианта отправления заявок — непосредственно с сайта банка и с различных порталов, которые содержат в базе данных множество кредитных предложений. Достоинства и недостатки есть у обоих вариантов.

Известные агрегаторы, такие как banki.ru, bankcreditcard.ru, credit-card.ru, удобны для пользователя из-за возможности выбора и сравнения параметров кредитной карты в одном месте среди многообразия предложений банков. Кроме того, многие предложения на таких ресурсах «снабжены» отзывами и оценками клиентов, уже оформивших себе ту или иную карту.

Главный недостаток подобных порталов заключается в том, что пользователям открыта лишь «рекламная» информация — низкие процентные ставки, бонусы, легкость оформления и так далее. О реальной стоимости кредита, особенностях договора и тарифах на обслуживание карты все равно придется уточнять на сайте банка. Несмотря на большой выбор, портал может не содержать самых интересных предложений, если их попросту не успели или не захотели разместить. Часто информация на таких сайтах устаревшая. Кроме того, для оформления заявки сайт-агрегатор все равно «перебросит» вас на сайт банка выбранного продукта.

Если же говорить об оформлении карты через сайт кредитной организации, то у этого подхода значительно больше плюсов: сайт банка обычно содержит более полную и актуальную информацию о каждом виде карт, тарифах и комиссиях, особых условиях обслуживания и выдачи. Но есть и минусы: вы ограничены в выборе лишь тем ассортиментом, который предлагает выбранная организация.

Около 50% всех платежных карт в мире принадлежат к системам Visa и MasterCard. В Азии наибольшее распространение имеют карты платежной системы China UnionPay. В России карты UnionPay выпускаются с 2013 года. А в 2014 году в нашей стране была создана собственная национальная платежная система «МИР».

Нужны ли документы при заказе карты через интернет?

На многих сайтах указано, что карту можно оформить, предоставив в банк один-два документа. Действительно, этого достаточно для получения кредитной карты, но большинство кредитных организаций имеет гибкий подход в установлении процентной ставки для каждого клиента, и чем больше подтверждений платежеспособности клиент предоставит, тем ниже она будет и тем больший кредитный лимит будет доступен.

Обязательным для предъявления является паспорт гражданина России, в качестве дополнительных, в зависимости от банка, могут выступать:

- водительские права;

- свидетельство ИНН;

- полис обязательного медицинского страхования;

- страховое пенсионное свидетельство (СНИЛС);

- заграничный паспорт;

- пенсионное удостоверение для пенсионеров;

- военный билет.

Список опциональных документов различается, но чаще всего банки рекомендуют представить:

- заграничный паспорт, в котором присутствуют отметки о выезде за границу за последний год;

- полис ДМС;

- справку о доходах 2-НДФЛ;

- документы о праве собственности на автомобиль.

При заказе кредитной карты через интернет заявитель в заявке прописывает данные необходимых документов, а затем, в случае положительного решения, предъявляет их в банк. Поэтому документы вам все-таки понадобятся.

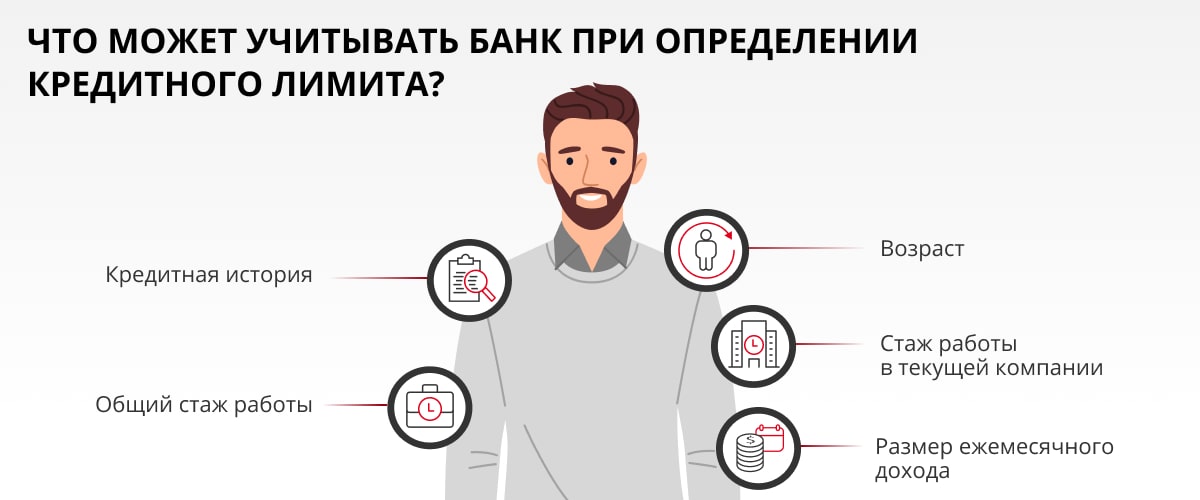

На какой кредитный лимит вы можете рассчитывать?

Большинство банков предоставляет выбор из нескольких карт с разной максимальной суммой кредита. Но лимит зависит не только от желаний клиента – в первую очередь, ограничение определяет банковская организация исходя из определенных критериев:

- кредитная история. Чем она дольше и лучше, тем на большие суммы можно рассчитывать;

- количество предоставленных документов, свидетельствующих о платежеспособности;

- уровень официальной заработной платы;

- общая «надежность» заемщика — большой стаж работы и длительность пребывания в текущей компании, «платежеспособный» возраст и т.п.

Итак, как узнать свой «кредитный максимум»? Самым распространенным является правило, по которому сумма ежемесячных платежей по всем кредитам не должна превышать 30% от всех подтвержденных доходов клиента. То есть заявитель с положительной кредитной историей при подтвержденном доходе 90 000 рублей в месяц может рассчитывать на лимит почти в 550 000 рублей. Конечно, эта цифра условна и будет зависеть от многих факторов: общеэкономических условий и общей кредитной политики банка на текущий момент, наличия у клиента других денежных обязательств (аренда, алименты, займы) и др.

Оформить кредитную карту онлайн можно и без справок, но тем, кто не подтвердил свой доход, банки, как правило, предлагают лишь небольшие суммы (часто — до 100 000 рублей) с высокой процентной ставкой. Впрочем, при длительном и регулярном использовании кредитной карты без задолженностей по платежам этот лимит может быть увеличен, а проценты — снижены.

Как повысить вероятность положительного решения?

Чтобы быть уверенным в том, что банк выдаст карту с необходимым кредитным лимитом, достаточно соблюдать несколько простых правил:

- объективно оценить свои финансовые возможности. Если уровня зарплаты едва хватает на текущие расходы, с большой вероятностью на погашение кредита средств не найдется. Даже если по какой-то причине карту удастся получить — она лишь ухудшит материальное состояние;

- внимательно изучить требования банка к заемщику. Не стоит рассчитывать, что при несоответствии им, кредит все равно можно будет получить, лучше поискать другой банк с менее строгими критериями отбора клиентов;

- заполнить анкету с максимальной точностью. Важно избегать искажения информации, опечаток и любых ложных данных;

- предоставить полные данные о своей платежеспособности.

Плюсы и минусы онлайн-оформления

В заказе карты через интернет можно найти множество положительных сторон: это возможность ознакомиться со всеми предложениями в спокойной домашней обстановке, экономия времени и сил на дорогу, отсутствие очередей, быстрые сроки подтверждения и выпуска карты.

При всех этих достоинствах заемщик получает столь же выгодные условия, как и при офлайн-подаче заявки в отделении банка.

Пожалуй, главным недостатком онлайн-оформления является то, что в случае положительного решения ехать в офис банка все равно придется — для подачи документов и подтверждения личности. Конечно, есть предложения по оформлению карты «за час, с доставкой, по одному паспорту», но от них стоит сразу отказаться. Такие услуги совершенно не выгодны для заемщика — стоимость кредита по ним в 2–3 раза превышает цену кредита по обычной карте.

{kind=link}

{kind=link}