Татьяна Ефременкова Руководитель проектов

Профиль3 способа перехода на ФСБУ 6/2020: особенности методов и порядок перехода

Основные средства — неотъемлемая часть любого предприятия. Финансовое положение компании и ее конкурентоспособность на рынке зависят в том числе от правильного и эффективного учета основных средств. Теперь это делают по новому стандарту и переход на ФСБУ 6 в 2022 году стал испытанием для многих организаций. Расскажем о методах перехода на федеральный стандарт бухгалтерского учета и о проблемах, с которыми может столкнуться компания.

Содержание статьи:

Обязательный переход на ФСБУ 6 затрагивает все организации, которые ведут финансовую отчетность и имеют объекты основных средств. Нормы стандарта не касаются только бюджетных организаций. Исполняют новые предписания по учету основных средств субъекты малого бизнеса и некоммерческие организации — все компании, которые находятся на «упрощенке». Переход на ФСБУ 6/2020 для малого предприятия проходит с небольшими послаблениями. Например, без проверки стоимости основных средств (далее — ОС) на обесценение и без раскрытия некоторых форм информации[1].

Методы перехода на ФСБУ 6/2020

По правилам перехода на ФСБУ 6/2020, в первую очередь меняется учетная политика экономического субъекта. В ее положениях корректируется информация по учету ОС, а именно:

- определяется лимит стоимости малоценных активов с признаками ОС — он не превышает 40 000 рублей;

- уточняются объекты ОС;

- подбирается способ начисления амортизации (линейный, уменьшаемого остатка, пропорциональный количеству продукции);

- устанавливается срок начисления амортизации (с момента признания объекта ОС в бухучете до момента списания);

- выбирается способ перехода на новый ФСБУ 6;

- определяется периодичность переоценки с изменением справедливой стоимости;

- уточняется порядок отражения переоценки ОС (пересчет первоначальной стоимости с учетом амортизации либо по мере накопления амортизации);

- выбирается переоценка ОС по справедливой стоимости (взамен ранее использованной текущей или восстановительной стоимости);

- приводится перечень информации об ОС, раскрываемой в бухгалтерской отчетности.

На заметку

Основной порядок перехода на ФСБУ 6/2020 с 2022 года предполагает ретроспективные изменения. Однако авторы нового стандарта спрогнозировали сложности при переходе на ФСБУ 6 для некоторых организаций, в связи с чем был предложен дополнительный перспективный метод[2].

Перспективный метод

Перспективный переход на ФСБУ 6/2020 начинается с корректировки учетной политики. Преобразования затрагивают всю финансовую отчетность по результатам конца 2021 года. В учетной политике фиксируются изменения в учете объектов ОС. Далее нужно указать выбранный способ перехода на новый стандарт.

Перспективный способ может применяться только теми организациями, которые ведут учет в упрощенном порядке. При таком методе финансовые показатели до перехода на ФСБУ 6/2020 не пересчитываются, стандарт применяется только к фактам хозяйственной жизни, которые возникли после 1 января 2022 года. Входящие данные по ОС тоже корректируются только на начало 2022 года. Далее учет стоимости объектов ОС и амортизации ведется по требованиям стандарта.

При перспективном способе перехода на ФСБУ 6/2020 изменяются только записи, касающиеся амортизации объектов основных средств[3].

Величина накопленной амортизации пересчитывается в двух случаях:

- изменился срок полезного использования;

- была установлена ликвидационная стоимость.

Если пересчет накопленной амортизации приведет к существенным затратам, а результат в отчетности существенно не изменится по сравнению со старыми правилами, от пересчета в рамках перспективного метода перехода на ФСБУ 6/2020 можно отказаться.

Полный ретроспективный метод

При ретроспективном переходе на ФСБУ 6/2020 все учетные записи корректируются таким образом, как будто новый стандарт применялся с первых фактов хозяйственной жизни организации. Происходит полный пересчет всех показателей бухгалтерского баланса за прошедшие периоды. В бухгалтерские записи включается счет 84 «Нераспределенная прибыль (Непокрытый убыток)», с помощью которого корректируется балансовая стоимость основных средств и накопленная амортизация по имеющимся объектам[4].

Ретроспективный метод перехода на ФСБУ 6 позволяет формировать максимально точную информацию об ОС и связанных с ними объектах, которая полностью сопоставляется с финансовыми показателями за прошедшие годы. Если организация выбирает этот способ перехода, ей придется:

- скорректировать остатки по счетам на дату применения нового стандарта таким образом, словно ФСБУ применялся организацией с первых фактов хозяйственной жизни;

- пересчитать сравнительные показатели за периоды, которые предшествовали отчетному 2022 году[5].

Если нет возможности достоверно высчитать сравнительные показатели, ретроспективный способ перехода на ФСБУ 6/2020 использовать нельзя.

Упрощенный ретроспективный метод

Содержанием пункта 49 ФСБУ 6 предусмотрен упрощенный вариант перехода на новые правила. При таком методе субъекты экономической деятельности не пересчитывают сравнительные показатели за прошлые отчетные периоды. Корректировка балансовой стоимости ОС происходит один раз на начало отчетного периода, в котором будут применены правила нового стандарта, с отнесением разницы на нераспределенную прибыль[6].

Преимущества упрощенного ретроспективного метода:

- формирование первоначальной стоимости ОС в упрощенном порядке;

- отсутствие проверки ОС на обесценение;

- изменение оценочных обстоятельств не относится к первоначальной стоимости ОС[7].

Упрощенный порядок перехода на ФСБУ 6 обычно применяется малыми предприятиями.

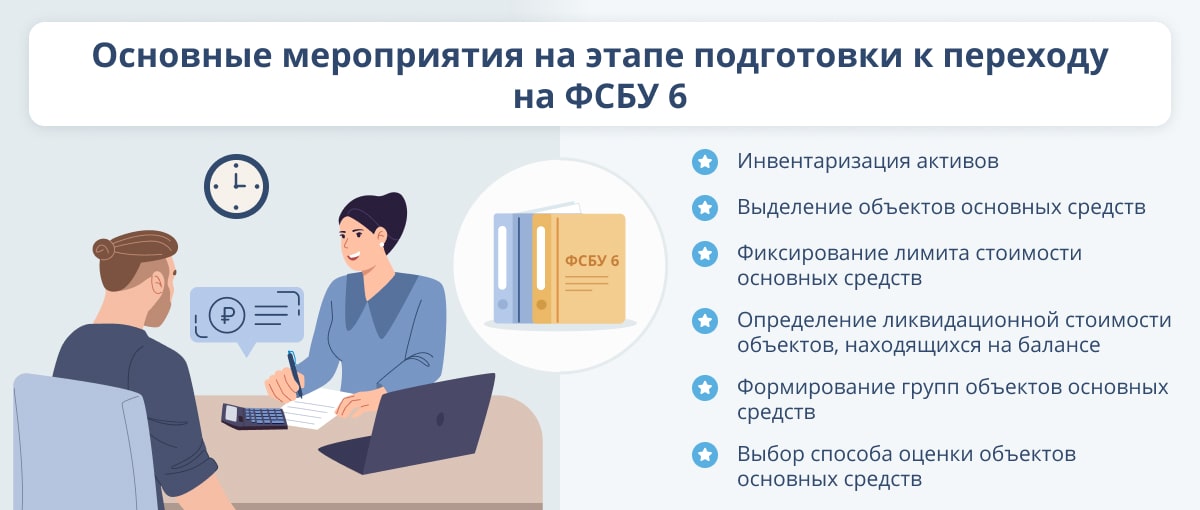

Алгоритм перехода на ФСБУ 6/2020

К концу 2021 года руководители организаций уже понимали, что новые правила учета ОС придется неизбежно внедрять. После выбора подходящего метода остался нерешенным вопрос, как перейти на ФСБУ 6/2020.

Универсальной инструкции по переходу на ФСБУ 6 не существует. Подробный алгоритм выстраивается в зависимости от масштабов предприятия и объемности финансовой отчетности. Разберем базовый алгоритм перехода на ФСБУ 6/2020 в ретроспективном варианте. Он включает в себя следующие шаги:

- Установка лимитов стоимости.

Из общего количества объектов ОС нужно выделить те, к которым не будут применяться нормы стандарта ФСБУ 6. Для них устанавливается сумма лимитов стоимости. - Сгруппируйте объекты ОС.

Сформируйте две группы по соотношению стоимости ОС и установленного лимита: больше этой суммы и меньше нее. - Распределите запасы по группам.

Сформируйте три группы запасов в зависимости от сроков полезного использования и установленного лимита:- менее 12 месяцев;

- более 12 месяцев со стоимостью выше установленного лимита;

- более 12 месяцев со стоимостью ниже установленного лимита.

- Сгруппируйте объекты ОС и запасы по группам.

В новый состав ОС организации войдут средства, стоимость которых превышает установленный лимит, и запасы, срок использования которых превышает 12 месяцев, а стоимость больше установленного лимита.

Группу объектов для списания пополнят ОС, стоимость которых меньше установленного лимита, и запасы, срок использования которых более 12 месяцев, а стоимость — меньше установленного лимита.

В категории запасов останутся объекты, срок эксплуатации которых менее 12 месяцев. - Спишите ОС и запасы.

Группа ОС и запасов списывается, происходит корректировка на нераспределенную прибыль. - Перегруппируйте новый состав ОС.

Запасы переходят в состав ОС. Для самортизированных и несамортизированных ОС стоимостью выше установленного лимита пересматриваются элементы амортизации. Действие выполняется, если объекты еще можно использовать на производстве. Непригодные для эксплуатации самортизированные ОС списываются, подготовленные для продажи — переводятся в долгосрочные активы к продаже[8].

В чем состоят проблемы перехода на ФСБУ 6/2020?

Переход на новый федеральный стандарт не обошелся без проблем. Так, нововведение в части самостоятельного определения суммы минимальной стоимости ОС при переходе на применение ФСБУ 6/2020 на практике оказалось спорным. Проблема расхождения между бухгалтерским и налоговым учетом так и не была решена.

ФСБУ 6 изменил порядок начисления амортизации. По новым правилам, она вычисляется с момента принятия объекта ОС на учет и прекращается сразу после его списания. В таком подходе можно обнаружить нарушение налогового законодательства.

Разногласий добавило исключение способа начисления амортизации по сумме лет срока полезного использования. Переход на ФСБУ 6 усилил противоречия между бухгалтерским и налоговым учетом. Сотрудники организации вынужденно применяют оценочные суждения, что повышает риск критики со стороны проверяющих органов в части:

- способа начисления амортизации;

- принятия объекта основных средств к учету;

- учета группы ОС.

Компании сталкиваются с ситуацией, когда ОС с низкой стоимостью занимают существенную долю в бухгалтерских активах. Их списание может негативно отразиться на финансовом результате отчетного периода. Эти активы особенно важны при получении заемных средств[9]. Пользователи финансовой отчетности просто не увидят впечатляющую совокупность объектов.

Текст приказа Минфина о переходе на ФСБУ 6 допускает распределение объектов с одинаковыми целями использования и схожими характеристиками по группам. Но эти ОС имеют разную стоимость, а их движение бывает неравномерным — это создает проблемы при оценке.

В отличие от положений ПБУ 6, при переходе на ФСБУ применяются новые термины: например, инвестиционная недвижимость. Определение первоначальной стоимости объекта ОС было скорректировано. Полная стоимость теперь включает в себя не только стоимость объекта, но и капитальные вложения в его транспортировку, установку или демонтаж.

На заметку

Казалось бы, новая и уточненная терминология должна разъяснить порядок их применения. Но у бухгалтеров возникают проблемы перехода на ФСБУ 6/2020. Отсутствие порядка определения первоначальной стоимости ОС, полученных в дар или внесенных в форме вклада в уставный капитал, вызывает трудности в расчетах. Нормы нового стандарта становятся сложнообъяснимы.

Риски для компании заложены и во введении ликвидационной стоимости как обязательного элемента амортизации при переходе на ФСБУ 6 в отчетности. Налоговым инспекторам пока не хватает практики в ее расчетах. По закону они могут привлекать экспертов для оценки ликвидационной стоимости. Независимые специалисты, как правило, уже имеют определенный объем неоспоримых суждений и заранее установленные заключения. Привлечение таких экспертов может привести к тому, что в судебном порядке опровергнуть их выводы будет практически невозможно[10].

Также в контексте применения ликвидационной стоимости объекта ОС у бухгалтера возникает закономерный вопрос: кто должен определять эту стоимость. Вероятно, этим будут заниматься сотрудники технических подразделений на предприятии, которые ежедневно используют объекты ОС. Таким образом, модернизация при переходе на ФСБУ 6 приведет к необходимой отладке взаимодействия между отделами[11].

Внедрение нового стандарта влияет не только на ведение бухучета, но и на бизнес-процессы в целом. Информация относительно оценки и состояния ОС компании в бухгалтерской отчетности должна отображаться достоверно, своевременно и с соблюдением норм закона. Если при переходе на ФСБУ 6 будут допущены ошибки и искажения, это негативно отразится на результативных показателях и отчетности в целом.

{kind=link}

{kind=link}