Как выбрать банк? Рейтинг надежности финансово-кредитных организаций страны

Подольских Анна Ответственный редактор

Содержание:

Собираетесь ли вы вкладывать свои средства в банк под процент или планируете взять кредит для развития бизнеса, для начала стоит выяснить, какая финансово-кредитная организация наиболее надежна. Как выбрать банк и на что обратить особое внимание, мы и расскажем в этой статье.

В последние десятилетия банковскую систему России серьезно «трясло»: падение рубля и цен на нефть, санкции со стороны США и стран Евросоюза, под которые попали некоторые банки нашей страны, отзыв Центробанком лицензии более чем у 180 кредитных организаций. В 2020 году слабые точки рынка банковских услуг выявляла пандемия Covid-2019. Все эти перипетии не могли не снизить уровень доверия людей к банковской системе в целом и отдельным банкам в частности. Однако, несмотря на все геополитические и экономические потрясения, остаются стабильные банки, с которыми можно иметь дело.

Выбираем лучший банк

Чем руководствоваться при выборе банка? Надежность финансово-кредитной организации — это гарантия того, что вы не лишитесь средств на депозите, а взяв кредит, получите самые выгодные условия. Поэтому в первую очередь поинтересуйтесь, какое место занимает банк в рейтинге надежности. Такие рейтинги составляются на основе отчетов кредитных организаций и учитывают несколько факторов, главный из которых — размер собственного капитала банка. Данный норматив определяется Центробанком РФ и в настоящее время должен быть не меньше 1 млрд рублей для банков с универсальной лицензией и 300 млн рублей для банков с базовой лицензией1. Это значит, что у финансово-кредитного учреждения процент собственных средств не должен быть меньше указанных сумм. Именно достаточность собственного капитала во многом определяет надежность банка и его устойчивое положение. Ведь это резерв, благодаря которому банк в состоянии исполнить свои обязательства по вкладам. Если эта сумма становится низкой, то ЦБ РФ вправе лишить банк лицензии.

Кроме того, с 2014 года Банк России формирует список наиболее крупных или системно значимых банков и требования к оценке организаций, входящих в этот перечень, очень серьезны. На сентябрь 2021 года в списке системно значимых кредитных организаций 12 банков, шесть с государственным участием и столько же без него2:

- АО ЮниКредит Банк.

- Банк ГПБ (АО).

- ПАО «Совкомбанк».

- Банк ВТБ (ПАО).

- АО «Альфа-банк».

- ПАО Сбербанк.

- ПАО «Московский Кредитный Банк».

- ПАО Банк «ФК Открытие».

- ПАО РОСБАНК.

- ПАО «Промсвязьбанк».

- АО «Райффайзенбанк».

- АО «Россельхозбанк».

Данный список неранжированный. На долю этой «финансовой дюжины» приходится почти три четверти всех активов российской кредитной системы. Банки, входящие в перечень, могут рассчитывать на господдержку, что прибавляет спокойствия вкладчикам, выбирающим данные кредитные организации.

Что еще необходимо учесть при выборе лучшего банка?

Репутация банка

Она складывается из множества составляющих. Здесь играют роль опыт работы банка, размер сети филиалов и число банкоматов, количество партнеров банка, наличие сайта и удобного приложения в рамках личного кабинета (будете ли вы гасить кредит или захотите пополнить счет, вам потребуется свободный и простой доступ к услугам), отношение к клиентам, организация работы внутри банка (долго ли вам приходится ждать в очередях, оптимизирована ли работа сотрудников). Кроме того, важна и защита ваших данных, в том числе при оплате картой через интернет. Почитайте отзывы о банке на специализированных порталах, изучите рейтинги, мнения экспертов рынка, публикации в СМИ, оцените сайт, посетите банк лично и сформируйте собственное впечатление — каждая деталь будет иметь значение.

Условия

Банки предлагают разные условия по кредитам и вкладам, запускают карты с привлекательными бонусными программами. Не поленитесь изучить варианты и найти оптимальный для вас. Однако помните, что надежный банк — это далеко не всегда тот, который предлагает наиболее низкий процент по кредиту или самые привлекательные условия по депозиту.

Рейтинг надежности банков в 2021 году

Хотя любые банковские рейтинги чаще всего называются «рейтингами надежности», агентства, создающие такие подборки, не отвечают за последствия решений, принятых на основании составленного ими топового списка. Какие выводы вы сделаете и какие действия предпримете — это полностью ваша ответственность. Однако ознакомиться с рейтингами стоит, поскольку они разрабатываются профессионалами на основании изучения целого ряда значимых факторов.

Вот как выглядит первая десятка в рейтинге российских банков (эмитентов) по версии агентства Standard & Poor's на сентябрь 2021 года. Долгосрочный рейтинг построен на оценке кредитного риска, которому подвергаются эмитенты долговых обязательств, — он анализирует способность банка своевременно исполнять свои долговые обязательства3:

- Банк ВТБ (ПАО).

- АО ЮниКредит Банк.

- АО «Альфа-Банк».

- Банк ГПБ (АО).

- АО «РН Банк».

- ПАО «Совкомбанк».

- ПАО «Московский Кредитный Банк».

- ПАО «Промсвязьбанк».

- Банк СОЮЗ (АО).

- АО Банк «Национальный стандарт»

А вот другой рейтинг — от американского Fitch Ratings Inc., входящего в большую тройку независимых международных рейтинговых агентств, по данным на начало осени 2021 года4:

- АКБ «БЭНК ОФ ЧАЙНА» (АО).

- АО «Райффайзенбанк».

- ПАО РОСБАНК.

- ПАО Сбербанк.

- АО КБ «Ситибанк».

- АО «СЭБ Банк».

- АО ЮниКредит Банк.

- Банк ГПБ (АО).

- АО «Банк Интеза».

- АО «Россельхозбанк».

Судя по рейтингу, самыми надежными в нашей стране являются «дочки» иностранных банков и крупнейшие российские кредитные организации.

Топ-10 российских банков по величине регулятивного капитала в рэнкинге от кредитного рейтингового агентства «Эксперт РА» на август 2021 года выглядит следующим образом5:

- ПАО Сбербанк.

- Банк ВТБ (ПАО).

- Банк ГПБ (АО).

- АО «Альфа-Банк».

- АО «Россельхозбанк».

- ПАО Банк «ФК Открытие».

- ПАО «Промсвязьбанк».

- ПАО «Московский Кредитный Банк».

- ПАО «Совкомбанк».

- АО ЮниКредит Банк.

Следует сказать, что даже если банк не попал в десятку самых надежных, то это еще не значит, что он «неустойчив». Как правило, либо формируют топ-100 самых надежных банков, либо делят рейтинг на несколько категорий. Можно иметь дело с банками первой и второй категории надежности, а также группы B. С большой осторожностью стоит относиться к банкам, не вошедшим в «сотню надежности».

Впрочем, рейтинги дают только общее представление о банке. Значение имеет еще и цель, с которой вы обращаетесь в ту или иную финансово-кредитную организацию.

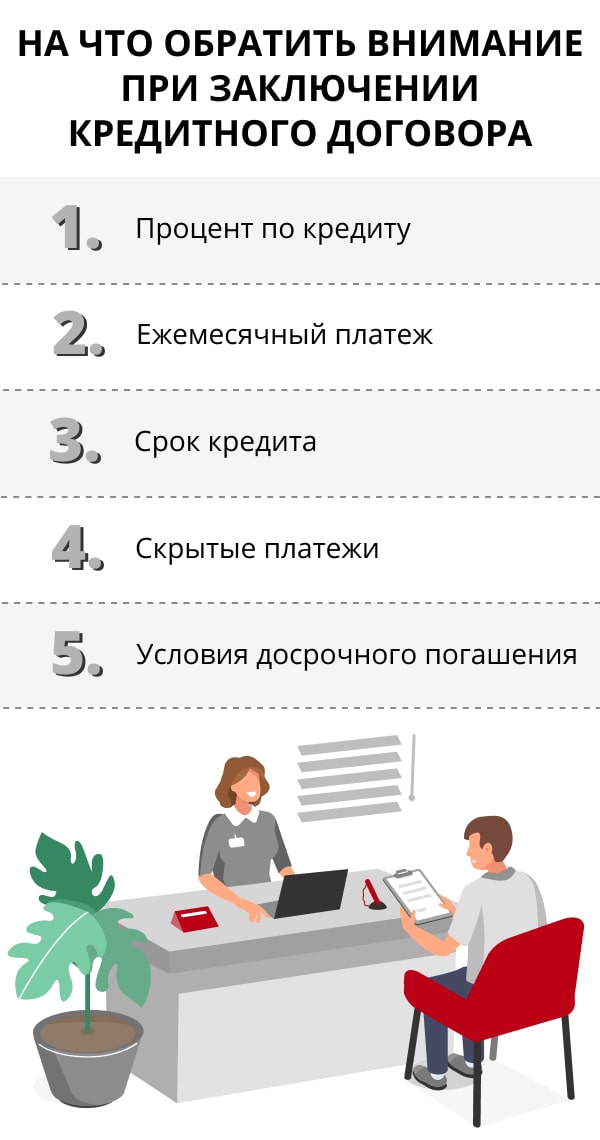

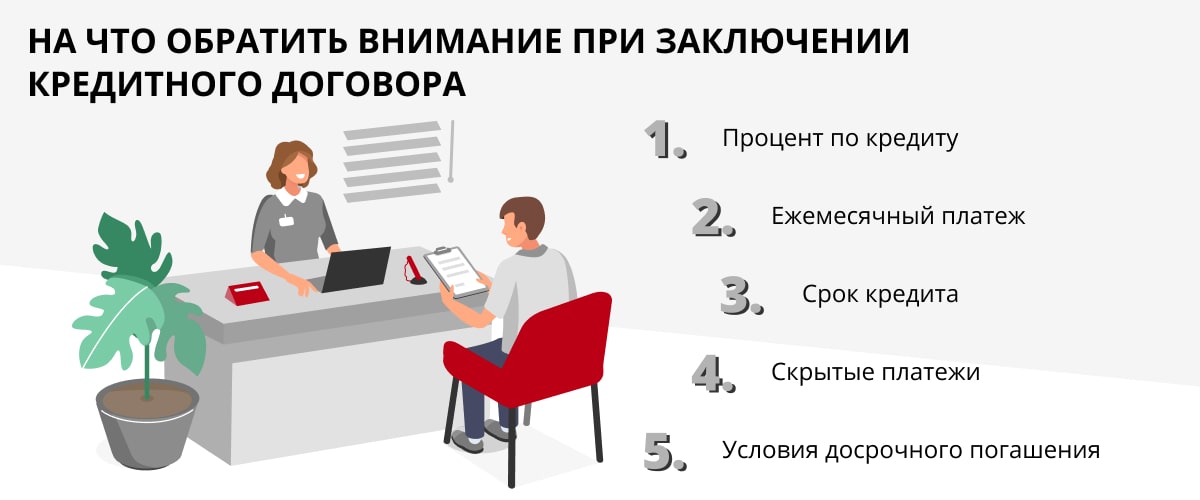

Как выбрать банк для оформления кредита

Кредит — это серьезное обязательство, поэтому к выбору банка в данном случае стоит подойти особо тщательно. Здесь важны два момента: как вы планируете погашать кредит и, собственно, условия кредитного договора.

Способы погашения напрямую зависят от размеров банка и также указывают на его надежность. Насколько разветвленную сеть филиалов и банкоматов имеет организация? Есть ли доступ к банкоматам круглосуточно? Можно ли погасить кредит через партнерские сети? Стоит выяснить эти моменты еще до того, как вы подпишете кредитный договор, чтобы впоследствии не иметь проблем с погашением.

Что касается условий, то сегодня банки предлагают огромное количество вариантов. О некоторых из них поговорим чуть ниже.

{kind=link}

{kind=link}

Свои особенности имеют и кредитные карты. Обычно речь идет о двух видах таких карт: вариант, когда вы используете только средства банка, и дебетовые карты с возможностью овердрафта, когда при нулевом балансе вы можете уйти в минус, пользуясь деньгами банка.

Отметим, что кредитные карты выгодны только в том случае, если клиент успевает вносить платеж в течение грейс-периода и, соответственно, не платит банку проценты за пользование деньгами.

Словарь

Грейс-период — (от англ. grace period — льготный (бесплатный) период кредитования) — время, в течение которого держатель кредитной или овердрафтной карты может пользоваться заемными средствами бесплатно либо по сниженной процентной ставке при условии полного погашения задолженности до окончания срока действия льготного периода6.

Приведем примеры кредитных продуктов нескольких банков, входящих в топ-10

ПАО Сбербанк предлагает несколько видов кредитных карт. Новый продукт финансовой организации — СберКарта с бесплатным обслуживанием и грейс-периодом 120 дней. Процентная ставка по карте варьируется от 9,8% при оплате медицинских услуг и лекарств, а также при покупке товаров на торговой площадке банка. Ставка на остальные операции составляет 17,9%.

Для путешественников банк разработал золотую и премиальную карты Аэрофлот, позволяющие копить мили за покупки и обменивать их на билеты. При открытии карты ее владельцу дарят 1000 миль, за каждые потраченные 60 рублей он получает «добавки». Обслуживание карты платное, а процентная ставка по любым операциям превышает 20%. Грейс-период по этим картам составляет 50 дней.

Премиальная кредитная карта банка позволяет получать повышенные бонусы: при покупках у партнеров бонусы составляют до 30%, при оплате услуг на автозаправках — до 10%, в ресторанах и такси — до 5% и 1,5% — в супермаркетах. Бонус на остальные покупки не превышает 0,5% от суммы покупки.

Кроме того, в числе предложений банка несколько видов кредитов со ставкой от 3% до 19,9% годовых. Самая низкая процентная ставка за счет государственных субсидий установлена на образовательный кредит. Сумма в размере от 10 000 до 10 млн рублей выдается на обучение в аккредитованном российском вузе. Заемщиком может выступать молодой человек от 14 лет. Для получения кредита на образование не требуется ни подтверждение дохода, ни обеспечение кредита. В течение срока обучения и девять месяцев после окончания учебы студент должен оплачивать только проценты по кредиту, остальную сумму он обязан вернуть в последующие 15 лет.

Для молодых и пожилых людей в банке предусмотрен кредит с поручителем со ставкой от 11,9% до 19,9% в зависимости от требуемой суммы и срока погашения, который может составляет от трех месяцев до пяти лет. Также в продуктовой линейке банка имеются кредиты на любые цели без подтверждения дохода (со ставкой от 12,9%), на рефинансирование, на личное подсобное хозяйство.

Минимальная кредитная ставка в АО ЮниКредит Банк — 7,9%. Под эту ставку банк выдает кредит на рефинансирование. Клиент, подтвердивший свой доход, может получить до 1,5 млн рублей на срок до пяти лет. Ставка остается неизменной и не зависит ни от выдаваемой суммы, ни от срока кредита. Также в числе предложений банка кредиты наличными, в том числе для пенсионеров от 55–60 лет.

Банк предлагает три кредитные карты, процентная ставка по которым начинается от 19,9% годовых. Самый большой грейс-период у карты «115 дней». Как понятно из названия, бесплатно пользоваться кредитными средствами по ней можно почти четыре месяца. Годовое обслуживание по карте составляет 990 рублей, для давних клиентов банка действует акция «Первый год бесплатно». Как и по остальным картам банкам, кредитный лимит составляет до 3 млн рублей.

Льготный период по Автокарте и Air Mastercard — 55 дней. Автокарта с кэшбеком до 10% будет интересна автовладельцам — бонусные баллы начисляются за обслуживание на заправках, оплату парковки или проезда по платной дороге, в такси, общественном транспорте, пользование каршерингом. Баллы конвертируются в кешбэк по курсу 1 балл = 1 рубль или могут быть зачислены на карту партнера. Бонусы зависят от суммы трат в месяц. При тратах свыше 10 000 в месяц владелец карты имеет право на бесплатные дополнительные услуги, например, эвакуацию авто при дорожной аварии или помощь в замене поврежденных колес.

Карта Air Mastercard подходит путешественникам, поскольку по ней начисляются бонусные мили за покупки, которые можно потратить на частичную оплату билетов на поезд или самолет (5%) либо на бронирование отеля на площадке банка (10%), оплату покупок в магазинах Duty Free (30%) или прочие покупки (2%). Важное условие: при отсутствии операций по карте в течение полугода мили сгорают.

На заметку

Одно из важных преимуществ кредитных карт перед потребительскими кредитами — возможность получить карту в любой момент, а воспользоваться деньгами через некоторое время, когда в этом возникнет необходимость.

Ставки по кредитам банка ВТБ начинаются от 4,5%. В числе кредитных продуктов банка кредит наличными, на образование, рефинансирование и покупку автомобиля с возможностью отказа от КАСКО. Самым дорогим продуктом может оказаться кредит наличными — ставка по нему составляет от 5,9% до 19,2% и зависит от срока кредитования и выдаваемой банком суммы: чем она больше, тем ниже процент по кредиту. Студенты, абитуриенты и их родители могут взять образовательный кредит, ставка по которому начинается с 5,5%.

Интересный продукт банка — Карта возможностей. Грейс-период по данной карте при своевременном внесении минимальных платежей составляет 110 дней, ставка на покупки варьируется от 14,9% до 28,9%. Это кредитная карта с бесплатным обслуживанием и максимальным кредитным лимитом 1 млн рублей. За любые покупки с привлечением кредитных средств начисляются баллы в размере 1,5%, но не больше 7500 рублей в месяц; если картой расплачивались с партнером банка, кешбэк может составить до 20%. При подключении соответствующей опции взимается плата за ежегодное обслуживание.

Как видите, предложений на рынке хватает. Выбирая карту, нужно учитывать, какие траты вы чаще всего совершаете. От этого напрямую зависит, получите ли вы дополнительные бонусы от банка. А если речь идет, наоборот, о вкладе, для начала стоит изучить предложения разных банков и выбрать самый надежный из них.

* Приведенные в статье данные по ставкам и условиям банков актуальны на сентябрь 2021 года. Информация не является публичной офертой.

Читайте также