Накопительный счет в банке. Особенности, правила, доходность

Тем, кто внимательно относится к своим средствам и задумывается о создании накоплений, приходится рассматривать разные варианты. Одна из выгодных форм сохранения денежных сбережений — накопительные счета в банках. Самые выгодные накопительные счета предоставляют возможность начисления процентов на ежедневный остаток счета, что дает возможность получать доход от всех средств, которыми вы не пользуетесь в данный момент.

Как же открыть накопительный банковский счет и начать извлекать из него максимальную выгоду? Для этого достаточно знать несколько простых правил.

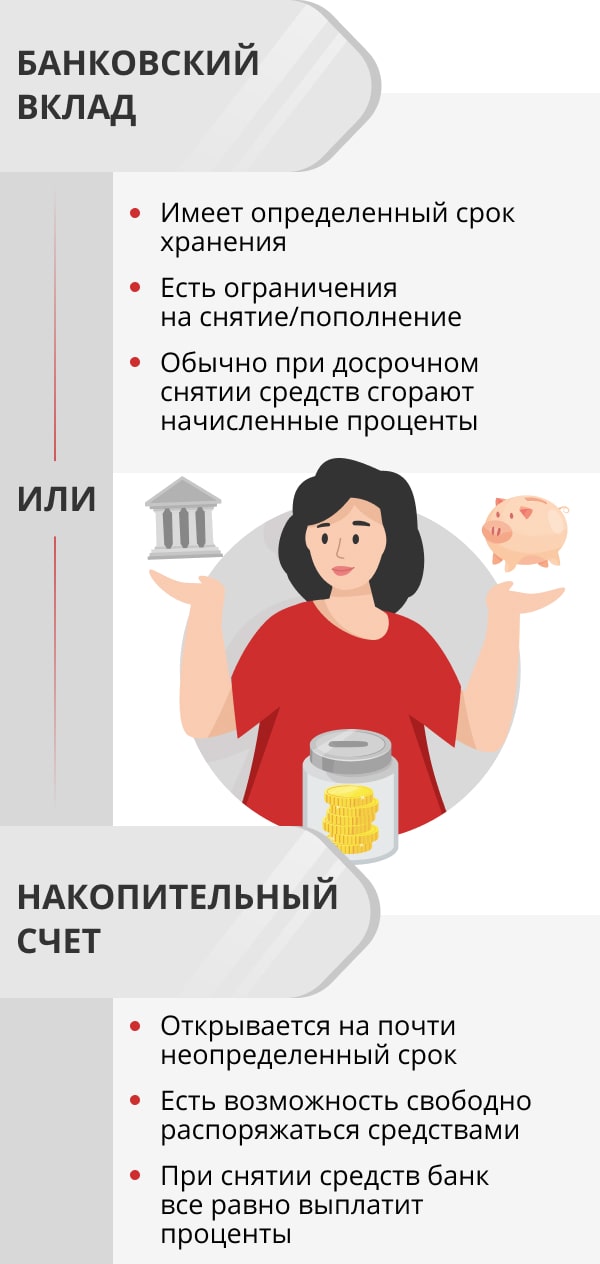

Что такое накопительный счет и в чем его отличие от обычного вклада?

Банковскому вкладчику чаще всего рано или поздно приходится выбирать между свободой распоряжения средствами и достойными процентами по вкладу. Срочный банковский вклад имеет ряд существенных ограничений на снятие средств. Его альтернативой является накопительный счет в банке, более удобный в повседневном использовании, поскольку его можно свободнее использовать, снимая или переводя на него деньги без потери процентов. Им можно пользоваться не только для накоплений, но и для текущих денежных операций — важно только помнить о правилах начисления процентов, которые у каждого банка свои.

Большинство банков предлагают следующие стандартные условия по договору открытия накопительного счета:

- беспрепятственное снятие денежных средств без снижения процентной ставки;

- пополнение счета в произвольном объеме (обычно с ограничением: сумма после пополнения не должна более чем в 10 раз превышать первоначальную);

- процентные выплаты по минимальному остатку на счету за оговоренный в договоре период.

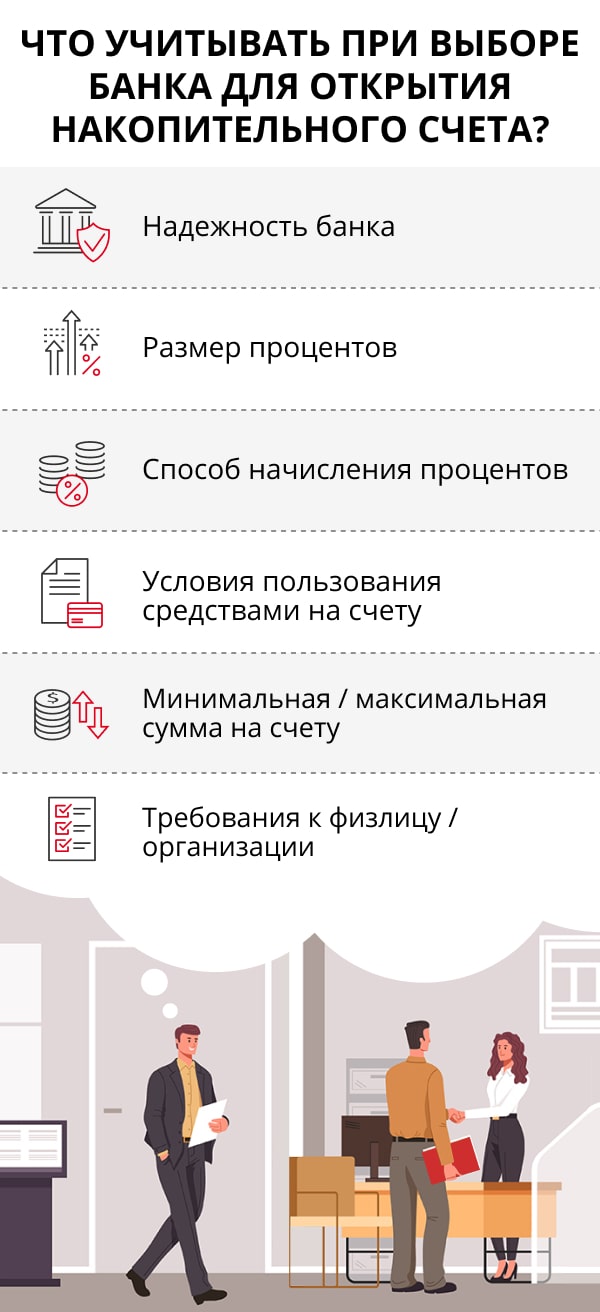

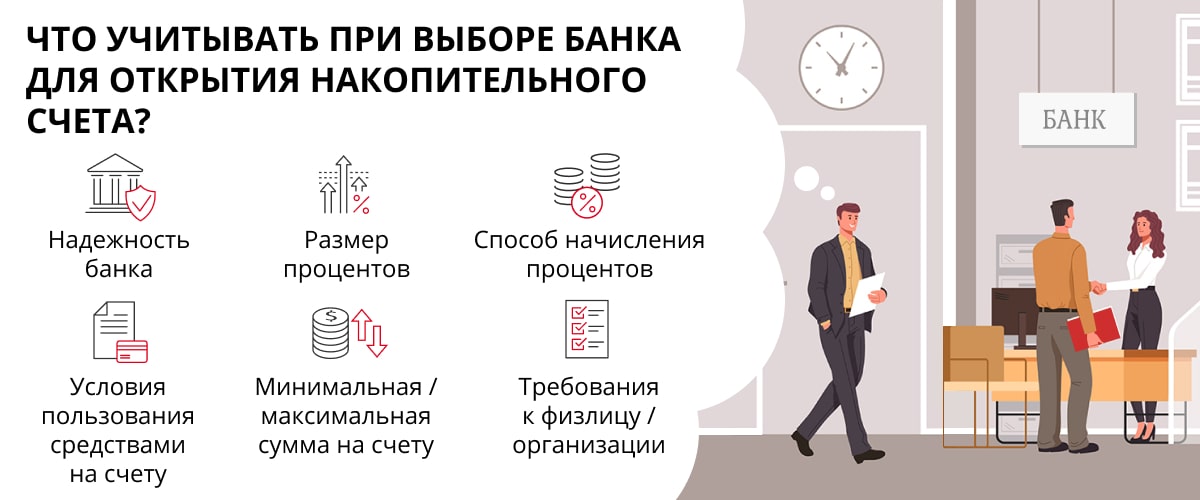

Открытие накопительного счета. Порядок, условия и правила

Открыть накопительный счет можно, посетив отделение банка лично, через представителя (с доверенностью) или через интернет. Некоторые банки, например, «ЮниКредит Банк», позволяют открывать вклады через мобильный банкинг. Для физических лиц достаточно предъявления паспорта, другие документы для открытия накопительного счета им не потребуются. Средства помимо минимального остатка могут сниматься с накопительного счета без ограничений, в удобной вам валюте. Минимальный остаток обычно является «порогом входа» — суммой, которую необходимо внести для открытия накопительного счета.

При открытии накопительного счета подписывается договор с банком. В договоре будут указаны правила начисления процентов. Возможны несколько вариантов:

- Процент от минимальной суммы, находившейся на счету в течение месяца. Если в конце месяца вам пришлось снять со счета крупную сумму, вы можете потерять ощутимую часть дохода.

- Начисление на заданный минимальный остаток, вне зависимости от суммы на счету.

- Начисление на ежедневный остаток. В этом случае расчет идет от минимальной суммы, которая была на счету в течение одного дня. Это самый выгодный для вкладчика вариант.

Доходность по накопительному счету

Разброс процентных ставок может быть большим не только у разных банков, но и у одного и того же банка в зависимости от срока вклада. Например, банк «Русский стандарт» предлагает при сроке вклада 91 день — 5,75%, 181 день — 6%, 240 дней — 8%[1]. Со ставками ниже 3–4% иметь дело, как правило, не имеет большого смысла. Более крупные ставки можно поискать, но каждое предложение должно рассматриваться очень тщательно. Следует помнить, что страховое возмещение вкладчику на случай отзыва у банка лицензии составляет не более 1 400 000 рублей в сумме по всем открытым в этом банке счетам. В этой связи размещать более крупные суммы денег целесообразно только в надежных системообразующих банках с практически нулевой вероятностью отзыва лицензии.

Накопительный счет — реальная альтернатива вкладу в банке, имеющая несомненные преимущества: возможность постоянного пополнения и снятия средств, ежедневный перерасчет процентов, легкость мониторинга и управления. Главное — открывайте счет в надежном банке.

{kind=link}

{kind=link}