Денис Ладыгин Партнер юридической практики «КСК групп»

ПрофильВыездные и камеральные налоговые проверки: сходство и отличия

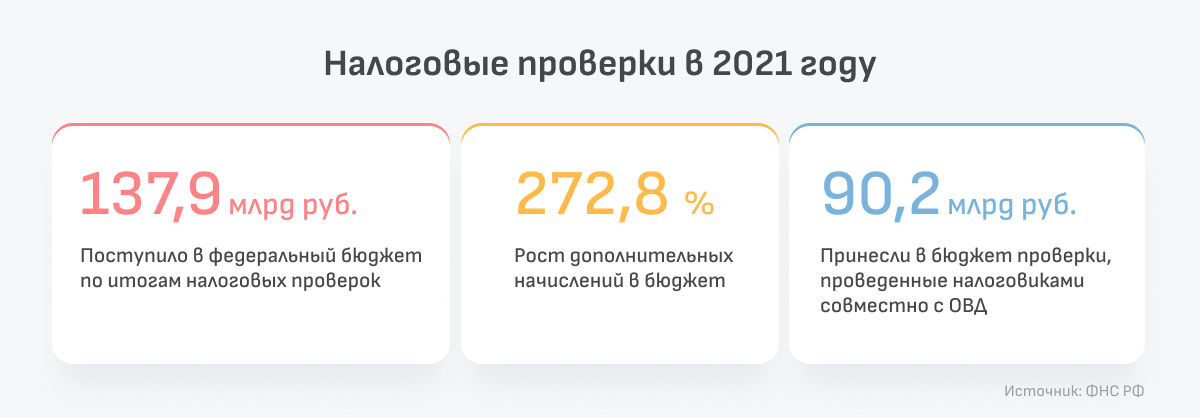

По результатам налоговых проверок в 2021 году в федеральный бюджет было доначислено почти 138 млрд рублей[1]. У всех видов налоговых проверок есть одна-единственная цель — проконтролировать соблюдение компанией налогового законодательства и соответствие суммы перечисленных ею в бюджет налогов действительности. Налоговая проверка означает большое количество дополнительной работы по подготовке документов и их предоставлению. Каждая из таких проверок имеет свои особенности. Расскажем, как проводятся налоговые проверки.

Содержание статьи:

Выездная или камеральная налоговая проверка?

Любые налоговые проверки осуществляются путем сопоставления данных, которые компания указала в налоговой отчетности (декларациях и расчетах), с реальным состоянием фактической деятельности организации.

Налоговые органы проводят два вида налоговых проверок: камеральные и выездные.

Камеральная налоговая проверка — это проверка, которую налоговый инспектор проводит регулярно, на основе той документации, которую сама организация предоставляет в контролирующие органы, а также на основе данных, которые уже имеются у фискальных органов[2]. Порядок проведения камеральной проверки установлен статьей 88 НК РФ[3].

Целями камеральной проверки являются:

- выявление и предотвращение налоговых нарушений;

- контроль соблюдения законодательных нормативных правовых актов о налогах и сборах;

- взыскание сумм неуплаченных или не полностью уплаченных налогов и пеней;

- наложение налоговых санкций, если для этого имеются основания.

Процедура камеральной налоговой проверки не предполагает непосредственного выезда ревизоров в организацию и участвует в ней только ФНС. Поскольку объем полномочий контролирующих органов при проведении такой ревизии ограничен, активного участия в ней со стороны компании не требуется. По большому счету, камеральная проверка проходит не слишком заметно — что называется, без шума и пыли. До тех пор, пока не будут обнаружены нарушения. В этом случае налоговый орган может привлечь к ответственности виновных в полном или частичном уклонении от налогов. Также может быть вынесено решение об уплате налога, если ранее сумма была неправильно взыскана.

В случае если по окончании камеральной проверки у проверяющих остаются вопросы или сомнения, назначается выездная налоговая проверка.

Выездная налоговая проверка, как следует из ее названия, чаще всего проводится по месту нахождения организации. Ее инициатором является руководитель налоговой инспекции или его заместитель[4]. Обычно такую проверку проводят, когда компания своими действиями привлекла интерес фискальных органов и попала в план выездных проверок[5].

Цели выездной налоговой проверки:

- осуществление контроля за соблюдением налогового законодательства и правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов;

- взыскание недоимок по налогам и пеням;

- привлечение виновных лиц к ответственности за совершение налоговых правонарушений;

- предупреждение налоговых правонарушений.

Проведение выездной налоговой проверки — дело затратное и занимающее довольно длительное время. Из этого следует, что инспекторы вряд ли приедут «в гости» без предварительной подготовки — такие проверки организуются в основном только в том случае, если налоговики уверены, что нарушения имеются и итогом их деятельности станут солидные доначисления в бюджет. Проверка может проводиться как по одному, так и по нескольким налогам сразу, по страховым взносам и сборам. При этом сотрудники фискальных органов могут поинтересоваться, как обстояли дела в течение трех лет, предшествующих году проверки.

Отличия камеральной и выездной налоговой проверки

Камеральная проверка | Выездная проверка |

|---|---|

Проверка проходит в ИФНС | Специалисты ФНС приезжают на предприятие |

Без участия представителей компании | Инспектор общается с сотрудниками компании |

Проходит без уведомления компании | Компания получает уведомление о проверке |

Инспекторы анализируют только поданную декларацию | Проверяют правильность начислений по нескольким видам налогов |

Минимальный срок — 3 месяца | Минимальный срок — 2 месяца |

Проверяются только документы | Проверяются документы и объекты |

Специальное решение не требуется | Проводится по решению руководителя налогового органа |

Проводится регулярно | Проводится выборочно |

Порядок проведения налоговых проверок

Сравнивая между собой камеральную и выездную налоговую проверку, можно выделить общую цель этих мероприятий — осуществление правильности исчисления и уплаты налогов. Однако между этими видами проверок есть различия:

- Основание для проверки. При камеральных налоговых проверках компания самостоятельно подает декларацию в ИФНС, не дожидаясь распоряжения на этот счет со стороны инспекции. В свою очередь, выездные налоговые проверки проводятся только в том случае, если действия организации выглядят подозрительно или компания попала в план выездных проверок.

- Предмет проверки. Выездная налоговая проверка в отличии от камеральной предполагает более глубокое изучение документации, возможных схем ухода от уплаты налога и выявление других серьезных недочетов. Во время выездной проверки сотрудники ФНС могут не зацикливаться на одном виде налога, а проверить правильность расчетов и уплаты сразу нескольких платежей. В рамках камеральной налоговой проверки фискальные органы проверяют только ошибки и правильность в расчетах, а также своевременность подачи документов в налоговый орган.

- Место проведения проверки. Камеральная проверка проводится без выезда инспекции на территорию проверяемой организации — вся работа осуществляется в кабинетах сотрудников ФНС. Выездные проверки проводятся на территории налогоплательщика. Но в случае если организация не может предоставить место ревизорам, проверка может проходить и на территории инспекции.

- Сроки проведения налоговой проверки. Для камеральной налоговой проверки установлен срок три месяца со дня подачи документов в ИФНС. В основном все документы компании подают один раз в квартал. Если же в документации были обнаружены неточности, ошибки или намеренные искажения, то сроки проверки могут быть увеличены. Выездная налоговая проверка обычно проходит в течение двух месяцев, однако этот срок в отдельных случаях может быть увеличен до четырех, а то и до шести месяцев. Основанием для этого является Приложение № 4 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189[6].

На каком основании может быть увеличен срок проведения выездной налоговой проверки?

- юридическое лицо входит в число крупнейших налогоплательщиков;

- во время проверки было оказано противодействие сотрудникам ФНС (например, не были предоставлены все документы);

- со стороны других контролирующих структур поступили сведения о нарушении компанией законодательства об уплате налогов и сборов;

- во время проведения проверки возникла форс-мажорная ситуация;

- у налогоплательщика в наличии несколько структурных подразделений. Если дочерних организаций меньше четырех, то сроки будут увеличены до четырех месяцев, если же таких подразделений более десятка, то срок проверки может быть увеличен до шести месяцев.

Итоги налоговых проверок

О результатах камеральной налоговой проверки можно узнать только по факту получения акта. Но такой документ высылается лишь в том случае, если сотрудникам налоговой службы удалось обнаружить ошибки или другие нарушения в документации — если все в порядке, предприниматель даже не узнает об интересе налоговой к его персоне. Кроме того, по итогам камеральной проверки ФНС может запросить уточненную налоговую декларацию, уведомить о необходимости доплаты налогов и пеней. А если организация нарушила сроки подачи декларации, то придется оплатить штраф.

По итогам выездной налоговой проверки составляется справка, а потом акт. На основе этого документа готовится решение по результатам проверки. Решение вручается руководителю компании или уполномоченному лицу. По итогам проверки компании также могут доначислить налоги, обязать выплатить штраф и пени: если выявленные нарушения будут определены как умышленные, на организацию налагается штраф в размере 40% от начислений и пеней.

Опротестовать решение налоговиков компании сложно: в подобных случаях суд обычно принимает сторону ФНС. А если во время выездной проверки были обнаружены нарушения, может быть возбуждено уголовное дело или же налоговый орган может инициировать процедуру банкротства компании. При этом велика вероятность, что владелец или руководитель организации будет привлечен к субсидиарной ответственности.

{kind=link}