Татьяна Ефременкова Руководитель проектов

ПрофильПро аудит простыми словами: виды и особенности аудиторских проверок

Будущее бизнеса зависит от своевременной реакции его владельца на возникающие проблемы. Какие процедуры сейчас действительно нужны предприятию, как избежать материальных убытков, что может снизить экономическое давление — на эти вопросы помогают ответить различные виды аудита. В их многообразии разобраться непросто. Расскажем об основных видах аудиторских проверок.

Содержание статьи:

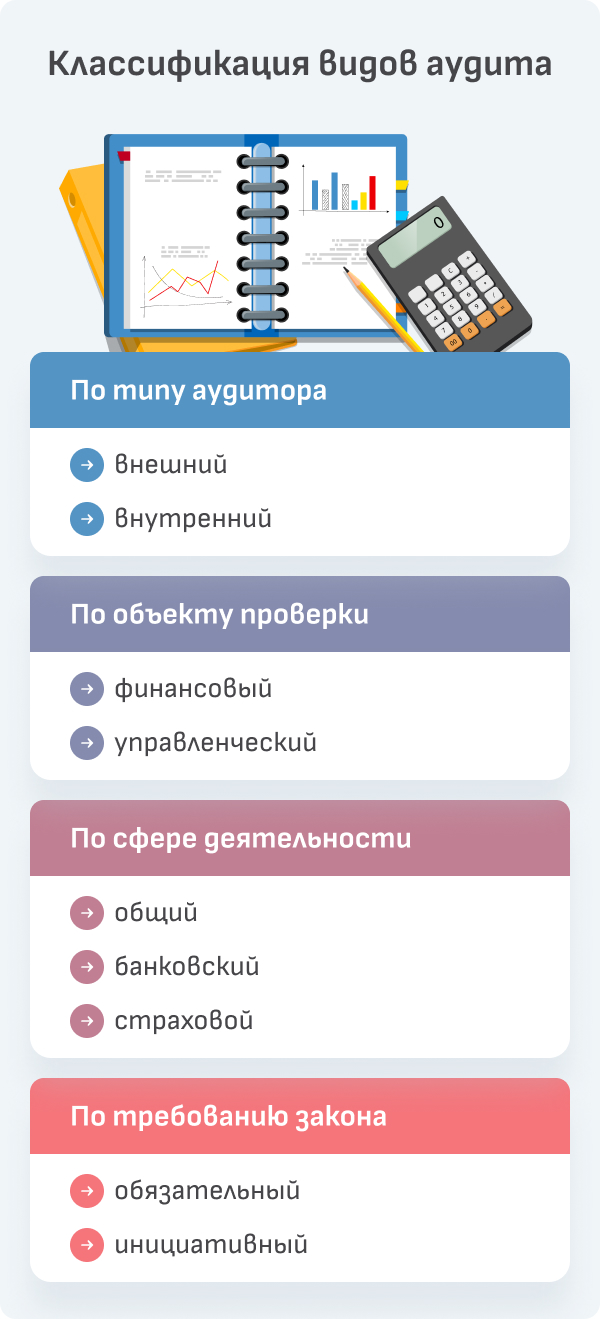

По закону, аудиторские компании могут заниматься как непосредственно аудитом, так и оказанием сопутствующих услуг. Исходя из объекта исследования, различают полные и частичные проверки бухгалтерской и финансовой отчетности. Но существуют и другие критерии разделения аудиторских проверок.

Какие сопутствующие услуги имеет ввиду закон? Среди них выделяют:

- обеспечивающие разумную уверенность — анализ финансовой или нефинансовой информации, не относящейся к прошедшим периодам;

- обеспечивающие ограниченную уверенность — обзорные проверки отчетности;

- не обеспечивающие уверенности — работа по заданию заказчика, компиляция[1].

Все виды аудиторских проверок подходят сразу под несколько критериев. Например, аудит МФО может одновременно считаться внешним обязательным аудитом и банковской проверкой.

Обязательный и инициативный аудит

На заметку

В 2022 году закон запретил индивидуальным предпринимателям проводить обязательную аудиторскую проверку любой компании (ранее делалось исключение для некоторых организаций). Подобный запрет не распространяется на инициативный аудит и сопутствующие виды услуг[2].

Обязательный и инициативный аудит — основные виды проверок, результаты которых кардинально отражаются на успешной стратегии компании.

Обязательный аудит — один из популярных видов аудита предприятия. По статистике, в 2021 году на его долю пришлось 87,2% обращений к услугам аудиторских компаний[3].

Согласно Федеральному закону «Об аудиторской деятельности», услуги по обязательному аудиту требуются:

- компаниям, деятельность которых связана с ценными бумагами;

- организациям с высокими доходами — от 800 млн рублей за отчетный год;

- предприятиям с внушительными активами бухгалтерского баланса — от 400 млн рублей в году, который предшествует отчетному[4].

Минфин России приводит исчерпывающий перечень видов организаций, которые ежегодно проходят через аудит финансовой отчетности. Кому требуется обязательная аудиторская проверка за 2021 год?

- страховым компаниям;

- банкам и микрофинансовым организациям;

- саморегулируемым организациям;

- политическим партиям;

- туроператорам в сфере выездного туризма.

Все компании из перечня Минфина России должны размещать информацию в виде результата обязательной аудиторской проверки на Федресурсе, чтобы не получить штраф по КоАП РФ.

За руководителем предприятия закреплено исключительное право на инициативный аудит в любое время года. Исполнителем по договору оказания таких услуг становится аудиторская компания или индивидуальный предприниматель. Целью проверки является подтверждение достоверности налоговой, бухгалтерской и финансовой отчетности. Когда может потребоваться инициативный аудит?

- смена руководителя и/или управляющего менеджера;

- необходимость оценки перспектив компании;

- поиск инвесторов;

- продажа бизнеса.

Инициативная проверка может проводиться собственными силами компании — службой внутреннего аудита. Однако статистика показывает заинтересованность топ-менеджеров в услугах профессиональных аудиторских организаций. По итогам 2021 года спрос на инициативный аудит бухгалтерской отчетности вырос до 14% от общего количества проверок (в сравнении с 6,6% в 2020 году)[5]. Клиентов аудиторских фирм интересуют следующие аспекты:

- правильность ведения финансовой, налоговой, бухгалтерской отчетности;

- наличие нарушений и рекомендации по их устранению;

- анализ бизнес-процессов;

- поиск решений для развития бизнеса.

Внешняя и внутренняя аудиторская проверка

Внутренний аудит — деятельность, которая направлена на поиск управленческих решений и повышение эффективности работы предприятия. Службу контроля за процессами в компании создает руководитель или совет директоров.

Закон определяет организации, в которых необходим внутренний контроль для урегулирования хозяйственной деятельности компании[6]:

- банковские организации[7];

- страховые компании[8];

- государственные корпорации[9] и т. д.

Полный перечень компаний публикует Минфин России. Обстоятельства и особенности проверки утверждаются внутренним регламентом[10], ответственность за нарушения не предусмотрена.

Внутренние аудиторы занимаются:

- аудиторскими проверками в виде внутреннего финансового аудита либо проверками процессов по заданию руководителя;

- консультированием — проводят экспертизы и консультации по конкретному вопросу: до начала проекта, до совершения сделки, перед аудитом и т. д. Итогом такой работы становится заключение, которое носит рекомендательный характер. Инициатором консультации может быть совет директоров или руководитель компании.

Принципы работы внутренних и внешних аудиторов схожи по своей природе. Но принципиальные различия в видах аудита все же существуют. Внутренняя проверка, в отличие от внешнего контроля, оценивает любые процессы и операции в компании: от вопросов снабжения и управления персоналом до эффективности работы конкретных подразделений. Внешняя проверка подтверждает достоверность показателей бухгалтерской отчетности. Оба вида проверок соответствуют стандартам аудита, международным и российским.

Основные различия между внешним и внутренним аудитом

Критерий | Внешний аудит | Внутренний аудит |

|---|---|---|

Объект аудита | Бухгалтерская (финансовая) отчетность | Любые виды деятельности организации (по заданию руководителя) |

Периодичность | 1 раз по окончании отчетного периода | Постоянно |

Особенность | Нацеленность на совершенные финансовые операции, влияющие на бухгалтерскую отчетность. Отстраненность от анализа управленческих решений | Оценка управленческой эффективности, поиск рисков и препятствий |

Результат | Заключение о достоверности финансовой отчетности организации | Повышение эффективности работы компании |

Результаты внешней проверки интересуют государственные органы, акционеров, инвесторов. Заключение внутреннего аудитора полезно для руководителей организации.

Преимущество внутреннего аудитора — глубокое знание процессов компании и постоянная вовлеченность в их анализ — превращается в недостаток. Специалистам службы внутреннего аудита известны сильные и слабые стороны организации, но обличать возможные риски штатные аудиторы зачастую не спешат. В позитивных результатах внутренней проверки косвенно заинтересованы сотрудники предприятия.

Такого не происходит при заключении договора с аудиторской компаний. На первичной консультации внешние специалисты анализируют ситуацию и предлагают виды аудиторских проверок, которые подходят в данном конкретном случае.

В условиях внешнего аудита анализируется финансовая отчетность, подтверждаются гипотезы, устраняются риски с применением профессиональных знаний, международных стандартов аудита и лучших практик. По итогу аудитор презентует результат своей работы и дает подробные рекомендации по улучшению ситуации.

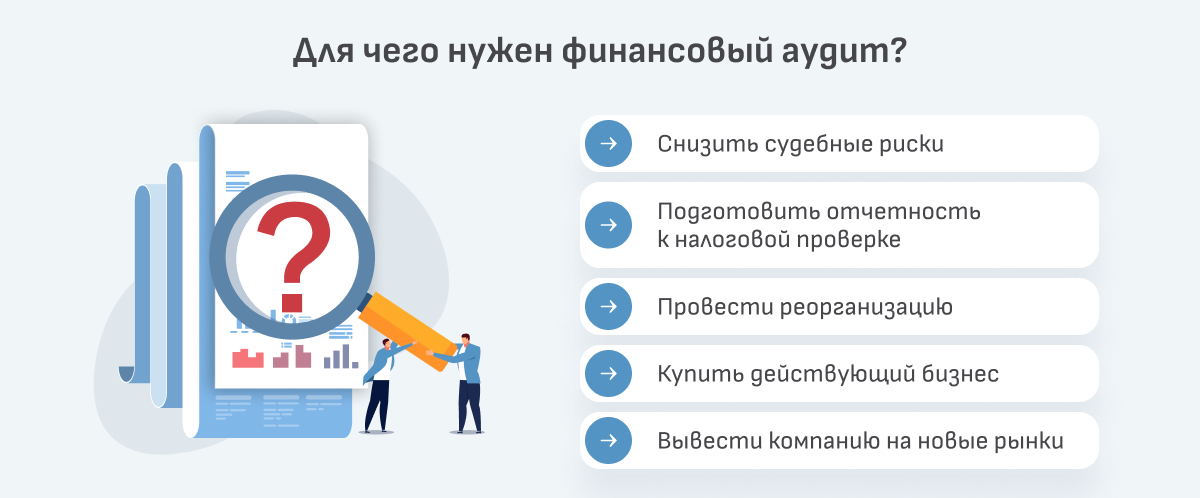

Финансовый и управленческий аудит

Финансовый аудит — вид аудита организации, при котором устанавливается достоверность ее бухгалтерской отчетности через изучение, анализ и формулирование выводов. Финансовую проверку могут проводить как внутренние, так и внешние аудиторы.

Такие виды проверок поручаются сотрудникам службы внутреннего аудита. Их цель — определить эффективность экономики предприятия, установить контроль над финансовыми состояниями, обследовать систему управления и выявить риски. Если аудит проводит приглашенная команда экспертов, они дают оценку влияния внутренних процессов в компании на взаимоотношения с госорганами и контрагентами.

Финансовый аудит входит в число популярных видов аудита в России. Такую услугу заказывает все больше компаний. При проведении подобной проверки аудиторы решают текущие проблемы с помощью:

- анализа финансового состояния компании;

- проверки регистров налогового учета;

- оценки эффективности управленческих операций;

- формирования бухгалтерской политики компании;

- анализа реальных экономических показателей компании;

- удержания деятельности компании в рамках закона[11].

Среди видов проверок по объекту выделяется управленческий аудит. В его основе — комплексная оценка командной работы топ-менеджеров и ее соответствия целям компании. Аудитор проводит всесторонний анализ взаимоотношений внутри рабочего коллектива. Управленческий учет также позволяет:

- выбрать рентабельные направления для развития компании;

- определить время для обновления оборудования на предприятии;

- расширить ассортимент продукции при ограниченном количестве сырья;

- нарастить выпуск товаров при небольших производственных мощностях.

Почему так важен этот вид аудита? Каждое действие руководителя или одного из менеджеров может стать решающим. В связи с этим возникают управленческие риски, которые отражаются на репутации и финансовом состоянии компании. Независимая оценка компетентности управленцев позволяет избежать ошибок в ведении бизнеса.

Виды аудита для компаний разных типов

Классификация аудиторских проверок по сфере деятельности взаимосвязана с типом предприятия, видом предпринимательской деятельности и результатами, которые получает руководитель. Рассмотрим несколько видов таких проверок.

Общий аудит — самое широкое понятие среди всех видов аудиторских проверок и аудиторских услуг. Он включает в себя действия по подтверждению достоверности годовой бухгалтерской отчетности. Такой аудит может проходить в обязательном и инициативном порядке.

Страховой аудит — вид проверки, при которой которой анализируется финансовая отчетность страховых компаний. По итогам аудита формулируются выводы:

- ведется ли бухгалтерский учет в соответствии с правилами и законами;

- соответствуют ли проанализированные документы сведениям, полученным в ходе проверки.

Банковский аудит — независимая экспертиза финансовой отчетности банка. Аудитор устанавливает правильность ведения бухгалтерского баланса и отчета о прибылях и убытках. Аудиторские организации не только проверяют финансовые документы за отчетный год, но и консультируют клиентов по вопросам налогообложения и ведения бухучета. Обязательный банковский аудит проводится ежегодно, инициативные проверки организуются по необходимости.

Лидеры аудиторского рынка располагают объемными пакетами предложений, куда входят все возможные виды аудита. Но как не ошибиться в выборе организации-исполнителя и типа аудиторской проверки? От правильного решения этой задачи зависит стабильность бизнеса.

{kind=link}

{kind=link}