Расчетно-кассовое обслуживание: выбираем лучшие условия для юридических лиц

И граждане, и индивидуальные предприниматели, и представители среднего и крупного бизнеса нуждаются в услугах расчетно-кассового обслуживания (РКО). В этой статье речь пойдет о расчетно-кассовом обслуживании юридических лиц. Также поговорим о нюансах выбора кредитной организации, определим банки с самыми привлекательными условиями и сравним тарифы. Что включает в себя пакет РКО и какие документы нужно собрать, чтобы открыть счет, — читайте в статье.

Особенности расчетно-кассового обслуживания юридических лиц

Формально закон не обязывает юридическое лицо открывать расчетный счет. То есть условно предприниматель может работать и без него.

Например, ИП вправе проводить денежные операции с лицевого счета физлица либо рассчитываться наличными. Но первый способ грозит налоговыми и прочими рисками (особенно если переводить большие суммы), а второй создает массу неудобств, причем не только для самого предпринимателя, но и для контрагентов.

Что касается юридических лиц — ООО, АО, ПАО — то они нуждаются в расчетном счете в том числе по правовым причинам, хотя прямо в законодательных документах такая обязанность не прописана. В Федеральном законе от 08.02.1998 N 14-ФЗ (ред. от 31.12.2017) «Об обществах с ограниченной ответственностью» указано, что ООО «вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами». Иными словами, имеет право, но, с точки зрения закона, предприятие может и не иметь счета в банке. То есть на вопрос, должен ли у ООО быть счет, в принципе можно ответить отрицательно. Правда, сложности все равно возникают.

Во-первых, закон запрещает рассчитываться наличными, если сумма по договору превышает 100 000 рублей[1]. Если для ИП это подчас некритично, то для ООО, АО и ПАО, чьи обороты гораздо крупнее, такое ограничение очень ощутимо.

Во-вторых, юридическим лицам разрешено тратить наличные средства, поступившие в кассу, только со строго определенными целями (выдача зарплаты сотрудникам, страховые выплаты и др.)[2]. Нецелевое расходование расценивается как правонарушение.

В-третьих, некоторые виды сделок разрешается проводить только по безналичному расчету.

Из сказанного понятно, что организация может работать без расчетного счета только в том случае, если:

- имеет малые обороты;

- не проводит операций, при которых запрещено рассчитываться наличными.

И хотя по закону наличие расчетного счета — не обязательное условие для работы юрлица, в современной правовой и деловой среде без него вряд ли получится вести бизнес.

Правовые аспекты расчетно-кассового обслуживания прописаны в ряде документов. Основные из них:

- Федеральный закон «О банках и банковской деятельности»,

- Федеральный закон «О Центральном банке РФ (Банке России)»,

- ГК РФ,

- НК РФ,

- акты Центрального банка РФ, в частности положение «О безналичных расчетах в РФ», указание «Об осуществлении наличных расчетов» и т. д.

Спектр услуг при обслуживании юридических лиц

Какие же финансовые операции входят в понятие расчетно-кассового обслуживания клиентов?

Безналичные расчеты — самая обширная группа услуг. Это любые процедуры, связанные с движением средств. К ним относятся переводы между счетами, получение денег от клиентов, перечисление зарплат, уплата налогов, социальные и все остальные платежи. Безналичные расчеты удобно проводить, используя интернет-банкинг. С ним платежные поручения формируются онлайн, и лично посещать офис банка клиенту не нужно.

Кассовые операции распространены не столь широко. Тем не менее клиенты часто совершают действия с наличными. Например, иногда необходимо внести деньги на счет в банке либо, наоборот, снять ту или иную сумму. Эти операции проводятся через кассу или банкомат. Чтобы клиент мог снять со счета наличные, банк выдает чековую книжку или выпускает карту, оформленную на юрлицо.

Обслуживание счета — это тоже комплекс операций. В него входят открытие и ведение счета, предоставление выписок по итогам финансовых операций, выдача справок, переоформление документов и т. п.

Это основные операции по РКО для юридических лиц. Кроме них банковский пакет включает ряд дополнительных услуг. Наибольшей популярностью среди них пользуются:

Самоинкассация. Благодаря данной услуге клиенты пополняют расчетный счет при помощи банкомата, а не через кассу. Это быстрее и проще. К тому же самоинкассация может оказаться выгоднее, чем пополнение счета через кассу. Однако это зависит от тарифов РКО в конкретном банке.

На заметку

Многие банки предлагают пакетные услуги РКО. Это удобный и экономичный формат для частого проведения однотипных расчетно-кассовых операций. Вместо того чтобы оплачивать каждую отдельно взятую услугу, клиент подключает пакет, в рамках которого действуют выгодные условия РКО. Например, некоторые опции предоставляются бесплатно или с минимальной комиссией.

Выпуск корпоративной банковской карты. С ее помощью клиент может переводить, снимать или вносить деньги через банкомат. Услуга удобна, например, для тех, кто часто ездит в командировки. На один счет можно оформить несколько банковских карт, чтобы услуга была доступна разным сотрудникам.

Эквайринг. Если деятельность юридического лица связана с торговлей, без этой услуги не обойтись. Суть ее в том, что конечный потребитель оплачивает продукт компании банковской картой через терминал. Переведенные средства поступают на расчетный счет организации. Есть также понятие интернет-эквайринга. Его отличие в том, что оплата происходит не посредством терминала, а через интернет-магазин.

Валютные операции. Некоторые предприятия производят расчеты не только в рублях, но и в валюте других стран. Соответствующая услуга входит в пакет РКО многих кредитных организаций. Банк помогает клиенту — юридическому лицу — проходить валютный контроль при осуществлении переводов и приеме платежей в иностранной валюте.

Система «Банк-клиент». Услуга интернет-банкинга экономит время клиента и труд сотрудника банка. С помощью данной системы можно не только принимать и переводить платежи, но также работать с документами и контролировать состояние счета. Если предприниматель беспокоится о безопасности при совершении онлайн-транзакций, он может запросить дополнительную защиту данных. Некоторые банки предлагают подобную услугу за отдельную плату.

Кредитные операции. Многие банки стараются объединить РКО с кредитованием. Это выгодно обеим сторонам. Когда все расчеты проводятся в одной системе, финансовая организация сокращает риски. Благодаря прозрачности сделок банк может предложить клиенту кредит на более выгодных условиях.

Пакет документов

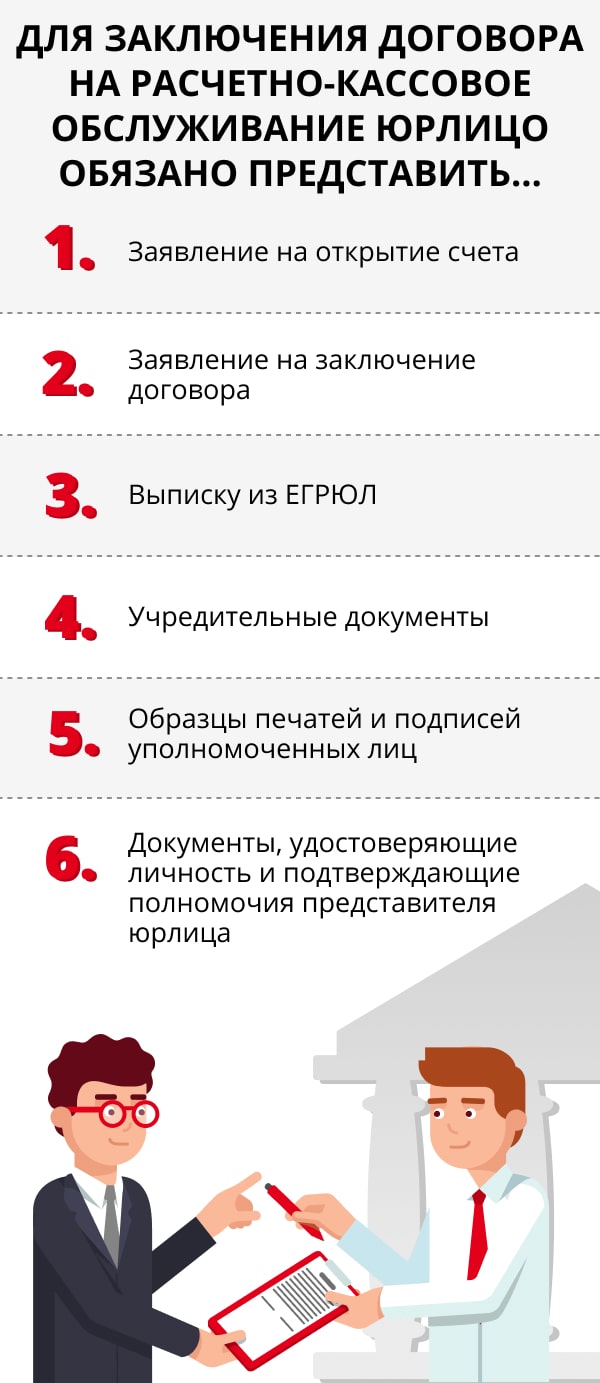

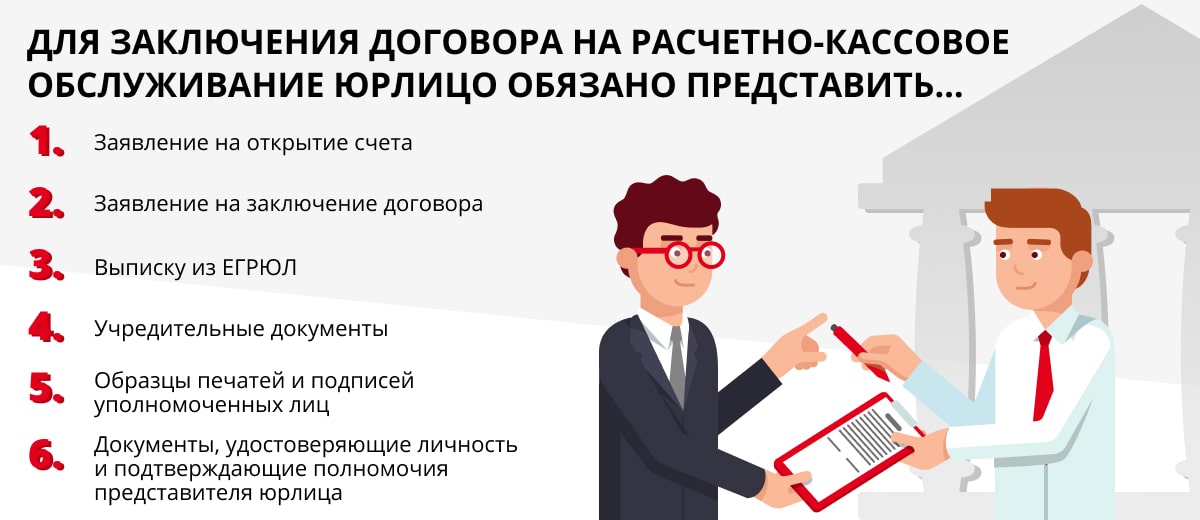

Требования к документам для заключения договора на расчетно-кассовое обслуживание могут незначительно различаться в разных банках. Но состав базового пакета во всех финансовых организациях примерно одинаков. Если юридическое лицо является резидентом РФ, в перечень обязательных документов входят:

- заявление на открытие расчетного счета с подписью руководителя юрлица и фирменной печатью (оттиск печати клиента на документах может не проставляться, если клиент не использует печать);

- заявление на заключение Договора комплексного банковского обслуживания юридических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой, заверенное печатью (оттиск печати клиента на документах может не проставляться, если клиент не использует печать);

- выписка из ЕГРЮЛ, выданная не ранее чем за месяц до предоставления и заверенная налоговым органом (банк также может получить ее самостоятельно);

- учредительные документы юрлица (устав предприятия, учредительный договор);

- карточка с нотариально заверенными образцами подписей лиц, уполномоченных распоряжаться средствами на расчетном счете, а также с образцом печати;

- документы, удостоверяющие личность и подтверждающие полномочия единоличного исполнительного органа юридического лица.

Банк принимает документы от клиента в виде их оригиналов либо нотариально удостоверенных копий (в том числе копий, удостоверенных регистрирующим органом или нотариально).

Для юридического лица, не являющегося резидентом РФ, список документов несколько отличается. Если они составлены на иностранном языке, нужно предоставить перевод на русский. При этом личность переводчика должна быть заверена нотариусом. В ряде случаев требуется легализация документов в посольстве РФ.

Что учесть при выборе банка для РКО

Правильно выбрать кредитную организацию для осуществления расчетно-кассового обслуживания важно не только потому, что речь идет о сбережении средств предприятия. Заключая договор на открытие счета, вы по сути доверяете банку всю финансовую информацию о своей компании. Так что при выборе стоит ориентироваться не только на лучшие условия РКО (хотя это один из ключевых моментов), но и на показатели надежности банка.

Учитывая все это, рекомендуем изучить все имеющиеся сведения о кредитных организациях вашего региона и проанализировать следующие моменты:

- География банка. Удобство расположения офиса важно, если вы планируете часто присутствовать в нем лично. Если же большая часть операций будет совершаться дистанционно с использованием интернет-клиента, это не основной критерий выбора.

- Репутация банка. Участившиеся истории с отзывом лицензий заставляют с особенной настороженностью оценивать надежность финансовой организации. Если банк закроется, предприниматель может потерять деньги, оставшиеся на расчетном счете. Поэтому рекомендуется изучить открытую информацию в СМИ о климате в организации за последние несколько лет. Ознакомьтесь с рейтингами независимых агентств, изучите мнения клиентов. Узнайте, не отмечалось ли в недавнее время задержек переводов или других проблем. В целом при возможности лучше выбирать для РКО банк с солидной репутацией.

- Спектр дополнительных услуг. Этот вопрос решается индивидуально в зависимости от потребностей предприятия. Для одних компаний актуален эквайринг, другим важно подключить удобный зарплатный проект. Но чем шире пакет банковских услуг, тем больше возможности выбора.

- Удобство удаленного обслуживания. Оцените качество интернет-банкинга, предлагаемого банком. Убедитесь, что приложение совместимо с нужными операционными системами, что его интерфейс интуитивно понятен и прост. Исследуйте функционал и удостоверьтесь, что в нем имеются все необходимые опции.

- Оперативность обратной связи. Узнать, насколько своевременно и качественно сервисная служба банка реагирует на запросы клиентов, помогут отзывы пользователей.

- Тарифы на расчетно-кассовое обслуживание. Стоимость одних и тех же услуг в разных банках различается на первый взгляд незначительно, но если подсчитать итоговую сумму за год, разница окажется существенной. Поэтому имеет смысл сравнить тарифы РКО и выбрать вариант, оптимальный для вашего бизнеса.

- Политика банка относительно клиентов. Проведите мониторинг СМИ и отзывов на предмет сложностей в этом вопросе. Узнайте, не наблюдалось ли случаев необоснованной блокировки счетов, странных требований банка к клиентам.

- График работы и длительность операционного дня. Этот второстепенный критерий выбора наиболее актуален для предприятий с подразделениями в регионах, так как из-за разницы в часовых поясах могут возникнуть непредвиденные задержки платежей.

Тарифные планы РКО различных банков

Каждый банк применяет свою сетку тарифных планов на расчетно-кассовое обслуживание юридических лиц. Найти идеальные условия вряд ли возможно: например, при бесплатном открытии счета будет выше комиссия за ведение или стоимость отдельных услуг, и наоборот. Поэтому стоит проанализировать сильные и слабые стороны каждого банка, чтобы подобрать удобный тарифный план для вашего предприятия.

Основные компоненты тарифного плана — это:

- плата за открытие счета;

- ежемесячная комиссия за ведение счета;

- стоимость подключения и обслуживания интернет-банка;

- комиссия за переводы между счетами;

- комиссия за операции с наличными.

В приведенной ниже таблице мы сравнили тарифы на РКО в банках с наиболее интересными условиями:

Таблица: Сравнение тарифных планов РКО разных банков.

Банк | Тарифный план | Ежемесячная плата, руб. | Включенные услуги и их стоимость |

|---|---|---|---|

«ЮниКредит Банк»[3] | «Комфорт» | 1990 | Открытие и ведение счета в рублях — бесплатно. Система дистанционного банковского обслуживания Busines.Online — бесплатно. Корпоративная карта Visa Business/MasterCard® Business Card — бесплатно. |

Сбербанк[4] | «Легкий старт» | 0 | Открытие счета — бесплатно. Внутрибанковские переводы — бесплатно. Внешние переводы — 3 в месяц бесплатно, затем 100 рублей за перевод. Комиссия за снятие — 3%. Комиссия за внесение — 0,15%. |

«Активные расчеты» | 2490 | Открытие счета — бесплатно. Внутренние и внешние переводы — 50 в месяц бесплатно, затем 16 рублей за перевод. Комиссия за внесение — 0,3% от суммы, минимум 220 рублей. Комиссия за снятие — 1,4% от суммы, минимум 250 рублей. | |

ВТБ[5] | «Бизнес-старт» | 1200 | Открытие рублевого счета — 1500 рублей. Подключение интернет-банка — 250 рублей. Переводы в рублях — 5 бесплатно, затем 100 рублей за перевод. Комиссия за внесение — до 50 000 рублей в месяц бесплатно, затем 0,39% от суммы. Комиссия за снятие — от 0,5%. Налоговые платежи, подключение зарплатного проекта, обслуживание мобильного банка — бесплатно. |

«Бизнес-онлайн» | 3200 | Открытие рублевого счета — 1500 рублей. Подключение интернет-банка — 250 рублей. Переводы в рублях — 100 бесплатно, затем 50 рублей за перевод. Комиссия за внесение — 0,3% от суммы, минимум 150 рублей. Комиссия за снятие — от 0,5%. Налоговые платежи, подключение зарплатного проекта, обслуживание мобильного банка — бесплатно. | |

«Райффайзенбанк»[6] | «Старт» | 990 | Открытие счета в рублях — бесплатно. Обслуживание мобильного банка — 190 рублей в месяц. Переводы в рублях — 25 рублей за перевод. Информация о движении денежных средств по счету в виде мини-выписки («SMS для бизнеса») — 190 рублей в месяц. Обслуживание бизнес-карты — 90 или 390 рублей в месяц (в зависимости от вида карты). Переводы на счета физических лиц — до 100 000 рублей в месяц бесплатно, затем 1% от суммы. Комиссия за внесение — 0,25%, минимум 290 рублей. |

«Оптимум» | 2900 | Открытие счета в рублях — бесплатно. Обслуживание мобильного банка — бесплатно. Переводы в рублях — 60 бесплатно, затем 25 рублей за перевод. Информация о движении денежных средств по счету в виде мини-выписки («SMS для бизнеса») — бесплатно. Обслуживание бизнес-карты — 90 рублей или включено в стоимость (в зависимости от вида карты). Переводы на счета физических лиц — до 500 000 рублей в месяц бесплатно, затем 1% от суммы Комиссия за внесение — 0,25%, минимум 290 рублей. |

Таблица наглядно демонстрирует, что практически любой банк выигрывает по одним условиям и проигрывает по другим:

- Плюс Сбербанка — бесплатное открытие счета, но стоимость обслуживания тарифного плана с достаточным функционалом составит не меньше 2500 рублей в месяц. К тому же этот банк взимает довольно высокую комиссию за внешние переводы.

- Привлекательные стороны сотрудничества с ВТБ — бесплатное управление интернет-клиентом, выгодные тарифы на операции с наличными. Но стоимость открытия и ведения счета нельзя назвать низкой.

- «Райффайзенбанк», как и Сбербанк, предлагает бесплатное открытие счета, но взимает высокую комиссию за переводы.

- В «ЮниКредит Банке» вести счет дешевле, чем в других банках (при равном количестве опций, включенных в тарифный план). Комиссия за электронные переводы не взимается. Это выгодно предприятиям, совершающим большое количество платежей: за месяц можно сэкономить внушительную сумму. Для представителей малого и среднего бизнеса условия РКО в «ЮниКредит Банке» — одни из самых выгодных.

Условия и тарифы РКО в разных банках различаются иногда очень существенно. Многие кредитные организации предлагают ассортимент тарифных планов с разным набором опций и, соответственно, различной стоимостью услуг. Одни продукты ориентированы на крупные предприятия, в других, например в предложении от «ЮниКредит Банка», максимально учтены потребности малого и среднего бизнеса.

*Генеральная лицензия «ЮниКредит Банка»: №1 ЦБ на осуществление банковских операций, выдана 22.12.2014

*Приведенные в статье данные по условиям и ставкам банков актуальны на март 2018 года. Информация не является публичной офертой.

{kind=link}

{kind=link}