Валютные переводы: выгодные тарифы и условия для бизнеса

Многие российские компании, включая ИП, в последнее время активно работают с иностранными партнерами, что предполагает взаимные расчеты в валюте. Однако если перевод рублей со счета на счет ничем не ограничен и производится просто и быстро, то при валютных переводах есть некоторые нюансы, которые обязательно нужно знать, чтобы не столкнуться с серьезными проблемами и последствиями.

Валютные переводы для юридических лиц и ИП

На сегодня для юридических лиц существует несколько способов перевода валюты за границу, и очень важно правильно подойти к выбору. Во-первых, это поможет сэкономить на процентах, во-вторых, ускорит время перевода, а в-третьих, максимально обезопасит процесс платежа.

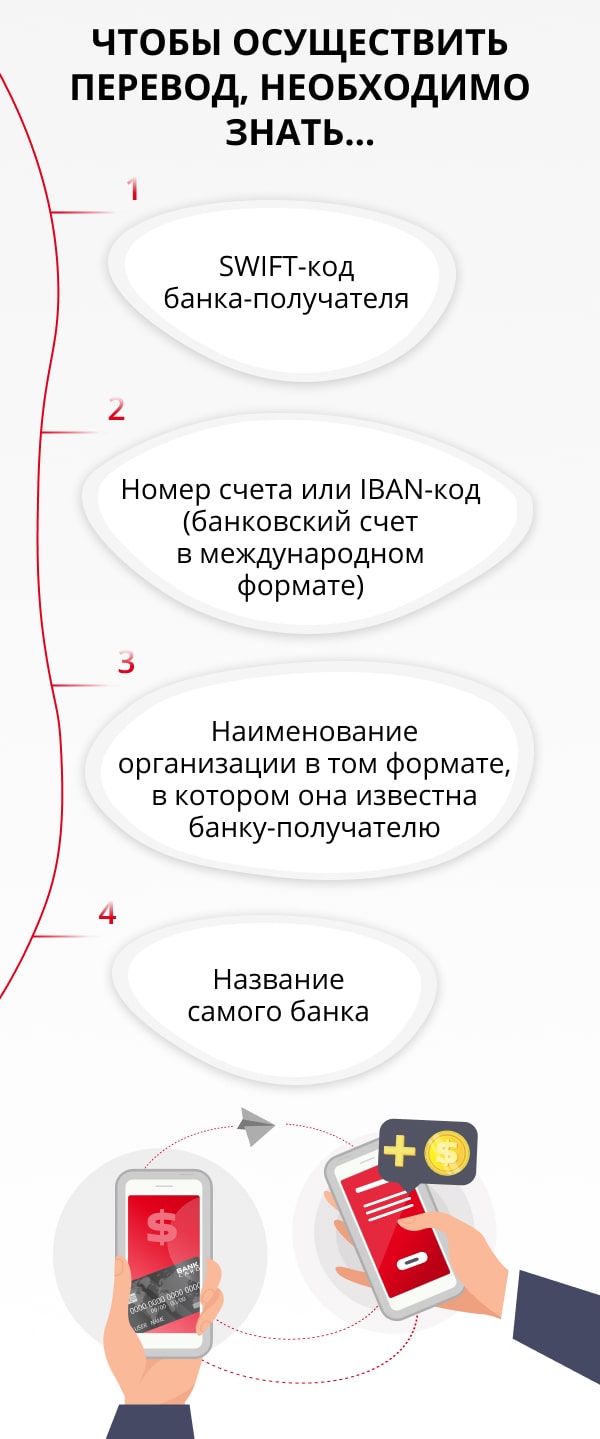

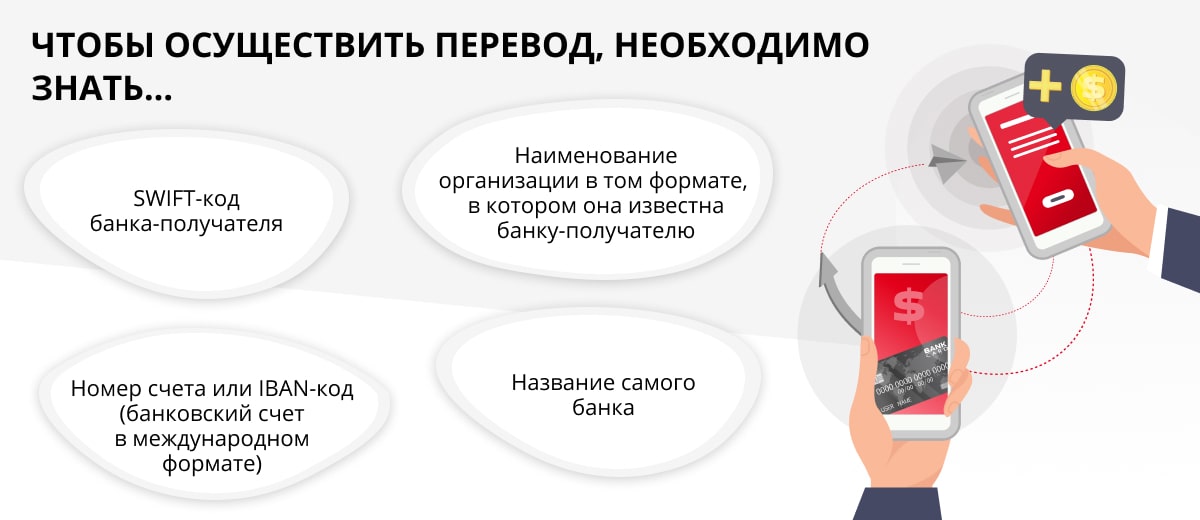

Ситуаций, когда возникает необходимость осуществления валютного перевода, очень много. Это может быть оплата любых товаров, услуг, обучения… На данный момент существует несколько вариантов перевода валюты — банковский перевод, перевод посредством международных или электронных платежных систем. Более надежным способом является банковский перевод, но удобнее всего производить расчеты между юридическими лицами с помощью системы SWIFT.

На заметку

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications, а на русский ее можно перевести как «Сообщество всемирных межбанковских финансовых телекоммуникаций». Оно было создано в 1973 году, штаб-квартира организации расположена в Брюсселе. В сообщество на сегодня входит более 10 000 банков из 200 стран.

Особенностью работы системы является ее абсолютная надежность и безопасность, поскольку каждому банку присваивается уникальный SWIFT-код, а денежные средства перечисляются адресно на банковский счет.

Кроме того, необходимо открыть валютный счет, с которого и будут производиться переводы.

Платеж по системе SWIFT осуществляется в течение одного–трех операционных дней, в праздничные и выходные дни платежи не производятся, и это нужно учитывать при планировании переводов.

При переводе валюты с помощью системы необходимо заплатить комиссию, но ее сумма будет значительно ниже, чем, например, при мгновенных переводах Western Union. Точную сумму комиссии можно узнать только в конкретном банковском учреждении, которое будет осуществлять перевод, но в среднем она составляет примерно 1–3% от суммы перевода.

Важно!

По системе SWIFT юридические лица-резиденты РФ могут перечислять нерезидентам суммы в валюте без ограничений. Но необходимо знать, что без подтверждающих документов разрешается переводить только до 200 000 рублей.

Если предполагается перевод на большую сумму, то служба валютного контроля банка с высокой степенью вероятности затребует подтверждающие сделку документы. При этом деньги попадают на счет контрагента не мгновенно. После перевода они сначала находятся на специальном транзитном счете в банке и принадлежат банку, а не тому, кому предназначен перевод. Это делается для того, чтобы у валютного контроля были возможность и время проверить законность сделки, наличие всех необходимых документов и прочее. Как только проверка завершена, деньги перечисляются с транзитного на валютный счет, и с этого момента получатель вправе ими распоряжаться.

Валютное регулирование в России: действующие нормы и новые требования

Основная цель валютного контроля — обеспечение полного соблюдения валютного законодательства, а проведение валютных переводов регулируется в РФ на государственном уровне. Главным документом в этой сфере является Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле». Именно в нем изложены нормы и требования, которым должны соответствовать все валютные переводы и платежи. За соблюдением этих норм следят органы валютного контроля, к которым, прежде всего, относятся Банк России и Правительство РФ. В их компетенцию входит издание нормативных актов, обязательных для исполнения всеми участниками валютных операций, осуществление надзора над их проведением, организация проверочных мероприятий. Кроме того, этими органами контролируются процессы учета и отчетности по всей документации.

Непосредственный контроль осуществляют так называемые банки-агенты валютного контроля, наделенные определенными полномочиями. Именно они несут ответственность за то, чтобы все валютные переводы были правильно оформлены, а сведения о них предоставлялись в полном объеме. В число агентов валютного контроля кроме банков также входят и структуры небанковского типа, в частности ФНС и государственная корпорация Внешэкономбанк.

Обязательному валютному контролю подлежат два типа сделок. Во-первых, это сделки, в которых участвуют внутренние и внешние ценные бумаги, имеющие номинал не в валюте РФ. Во-вторых, это расчеты между резидентами и нерезидентами РФ. Если компания платит по контракту зарубежной компании, то такая сделка подлежит валютному контролю.

Главной сложностью при осуществлении валютного перевода, как правило, является его надлежащее оформление и последующее предоставление необходимой отчетности. При неточностях в оформлении банк вправе отказать в переводе. Кроме того, нарушения валютного законодательства влекут за собой ответственность, предусмотренную статьей 15.25 КоАп РФ. Например, за осуществление незаконного валютного перевода, то есть операции, запрещенной валютным законодательством или проведенной с его нарушением, на компанию или ИП может быть наложен административный штраф в размере от трех четвертых до 100% суммы незаконной сделки[1]. А часть первая статьи 193 УК РФ предусматривает за нарушение валютного законодательства и более суровые меры наказания, такие как принудительные работы или даже лишение свободы.

Важно!

С 1 января 2018 года введены новые условия валютных переводов, изложенные в Инструкции Банка России от 16 августа 2017 года № 181-И.

В частности, было отменено требование о предоставлении компаниями-резидентами справок о валютных операциях в уполномоченные банки, но при этом сохранилось требование о предоставлении документов, которые являются основаниями для проведения валютного перевода. Также для резидентов упростился порядок постановки на учет контрактов — он сокращен до 1 рабочего дня.

Кроме того, были расширены случаи, в которых банк имеет право отказать резиденту в проведении валютного перевода. Ранее отказы происходили только при непредоставлении запрошенных документов или предоставлении недостоверных документов, а также если у банка возникали подозрения, что перевод совершается в целях отмывания доходов или финансирования террористических организаций. Теперь банки вправе отказать в проведении перевода при любом малейшем нарушении валютного законодательства. В случае подобного отказа банк сообщает об этом резиденту не позднее следующего рабочего дня.

Еще одно важное новшество!

С 1 марта 2018 года был отменен паспорт сделки по валютным операциям. Вместо этого банки-агенты теперь ведут регистрацию контрактов, сумма по которым превышает определенный лимит.

Для импортных и кредитных контрактов сумма составляет 3 миллиона рублей, а для экспортных — 6 миллионов. Для регистрации необходимо предоставить банку информацию о контракте и реквизиты получателя. Предполагается, что сам процесс регистрации будет проходить всего за один день.

Если сумма контракта меньше 3 миллионов рублей, то банк его не регистрирует, а при сумме контракта меньше 200 000 рублей не потребуется и предоставление в банк дополнительных документов. Но когда сумма договора больше или у банка возникли вопросы, есть вероятность, что документы все же придется предоставить, даже если контракт не подлежит регистрации.

Услуги и порядок валютного контроля

Функции агентов валютного контроля выполняют в России сразу несколько банков, самыми крупными и надежными из которых являются Сбербанк, «ЮниКредит Банк», ВТБ, «Банк Открытие», «Альфа-Банк».

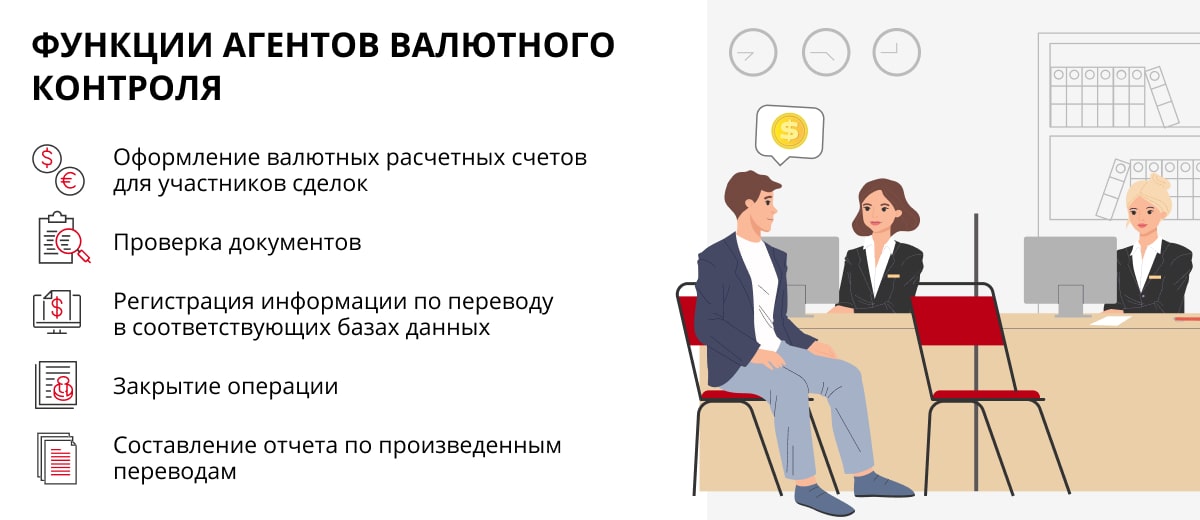

На практике процесс валютного контроля состоит из нескольких этапов:

- Сбор пакета документов, подтверждающих, что валютный перевод является абсолютно законным. Такой пакет обычно включает документы о государственной регистрации или паспорта участников сделки (для ИП), таможенные документы, счета-фактуры, доверенности, контракты и прочее. Банк имеет право потребовать только те документы, которые имеют к валютному переводу непосредственное отношение.

- Проведение операции агентом валютного контроля. В некоторых случаях для этого может понадобиться открытие дополнительного расчетного счета.

- Непосредственно валютный контроль, включающий тщательную проверку всей документации.

- Внесение информации в соответствующие базы и реестры данных.

- Резервирование средств для исполнения перевода.

- Возврат зарезервированной суммы после успешного проведения операции.

- Закрытие сделки и формирование необходимой отчетности.

Цена ошибки, выявленной при проведении валютного контроля, для резидента может оказаться весьма существенной. Как уже упоминалось, штрафы за нарушения могут составлять до 100% от суммы перевода, при этом не имеет значения, какая именно ошибка была допущена — отвечать придется и за срывы сроков, и за неточности в документах.

Грамотное проведение валютных переводов жизненно важно для любой компании, сотрудничающей с зарубежными партнерами. Поэтому и к выбору банка, которому будет доверено проведение валютного контроля, нужно подходить с максимальной ответственностью. Только в этом случае удастся избежать лишних платежей по процентам и штрафов в случае возникновения непредвиденных ситуаций.

{kind=link}

{kind=link}