ОСАГО: стоимость и нюансы расчета

ОСАГО, или обязательное страхование автогражданской ответственности, — это, проще говоря, страховка, которая компенсирует ущерб, причиненный водителем другим участникам движения. Согласно Федеральному закону № 40-ФЗ от 25 апреля 2002 года, все автомобилисты обязаны заключать договор ОСАГО[1]. Рассказываем, как работает ОСАГО, где и за сколько можно оформить полис.

Полис ОСАГО: обязательное страхование

Обязательная страховка появилась еще в 1920-х годах в Америке, а со временем стала обычной практикой почти во всех европейских странах[2].

В России ОСАГО работает точно так же, как и во всем мире. Автовладелец заключает со страховой компанией договор на определенных государством условиях. Если водитель попадает в ДТП и признается его виновником, страховая компания обязана возместить ущерб пострадавшим в этой аварии.

Максимальный размер выплат зависит от того, какой ущерб был причинен в результате ДТП:

- если пострадали люди, сумма выплат составляет до полумиллиона рублей;

- если было повреждено чужое имущество, его владелец получит от страховой до 400 000 рублей.

Бывает, что в ДТП виноваты оба водителя. Тогда компенсация выплачивается обеим сторонам: согласно статье 1083 ГК РФ, выплаты производятся пропорционально степени вины — то есть в случае равнозначной вины водителей компенсационные выплаты будут одинаковы[3]. Если ситуация спорная, то степень ответственности каждого из участников и, соответственно, размер выплат определяются на суде.

На заметку

Если пострадавшая сторона затратила за ремонт автомобиля более 400 000 рублей, виновник должен из своего кармана доплатить оставшуюся сумму[4]. Также есть случаи, при которых виновник аварии обязан возместить страховой компании средства, которые она затратила на компенсацию причиненного ущерба. Например, если нарушитель находился в состоянии алкогольного опьянения или скрылся с места ДТП. В таких случаях страховщик может подать регрессивный иск[5].

Что будет, если нет страховки на авто?

К сожалению, не все автовладельцы понимают, что полис ОСАГО — обязательный документ. Если водителя уличат в нарушении закона об ОСАГО, то, согласно КоАП РФ, он понесет административную ответственность:

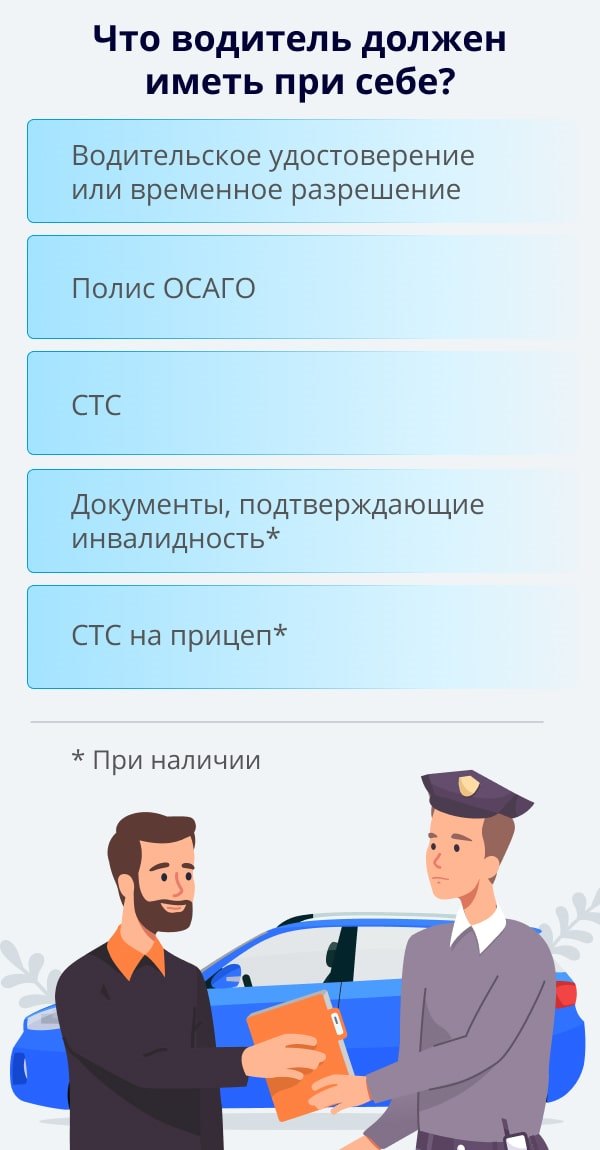

- если водитель оформил ОСАГО, но во время проверки документов сотрудником ГИБДД не имеет полис при себе — штраф 500 рублей[6];

- если человек, управляющий транспортным средство, в полис не вписан — штраф также 500 рублей;

- если полис ОСАГО не оформлен или просрочен — штраф 800 рублей[7].

Также сотрудник ГИБДД может выдать предписание с требованием приобрети полис в течение определенного срока. Если по истечении установленного периода полис не будет оформлен и это выявится при следующей проверке, водителя могут привлечь за неповиновение требованию сотрудника полиции, что, согласно части 1 статьи 19.3 КоАП РФ, влечет за собой уже до 15 суток ареста[8].

Еще более крупные неприятности ожидают владельца ТС, не имеющего обязательного полиса, в случае ДТП, особенно если этот водитель признан виновным. Тогда потребуется не только уплатить все штрафы, но и возместить за свой счет ущерб потерпевшему. Всего этого можно избежать, если оформить полис.

Сколько стоит ОСАГО

Определить стоимость полиса ОСАГО довольно непросто. Базовый тариф умножается на корректирующие коэффициенты, полученное произведение и есть стоимость страховки. Размер базовой ставки ОСАГО определяет Центробанк России[9]. Однако итоговую цену полиса ОСАГО формирует страховая компания с учетом поправочных коэффициентов. Для физлиц, владеющих легковыми автомобилями, базовый тариф варьируется от 2471 до 5436 рублей, для юридических лиц он несколько ниже — 1646–3493 рубля[10].

Важно!

Согласно указанию Центробанка РФ, размер базовых ставок страховых тарифов не зависит от должности, национальности, политических взглядов и вероисповедания владельца ТС[11].

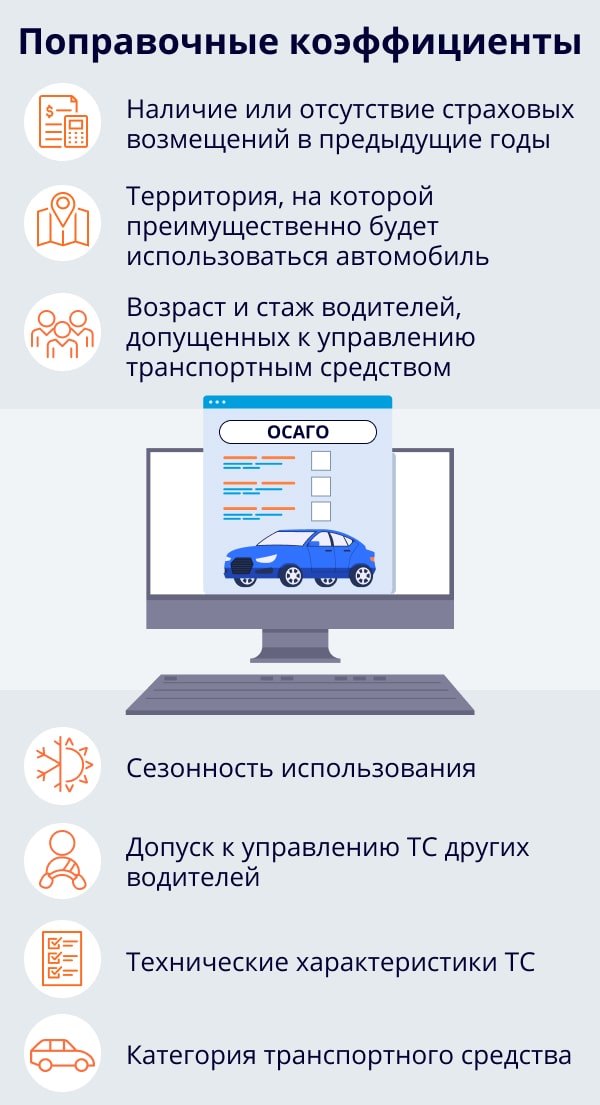

Какие есть поправочные коэффициенты?

По сути, каждый коэффициент — это множитель, который влияет на базовый тариф: чем выше вероятность, что ТС попадет в аварию, тем больше коэффициенты и, следовательно, тем дороже полис. Так, территориальный тариф учитывает среднюю аварийность того или иного региона. Например, в Москве этот коэффициент существенно выше, чем в маленьком провинциальном городе[12], следовательно, цена полиса ОСАГО в столице больше по сравнению с регионами.

Стоимость ОСАГО на автомобиль зависит и от стажа и возраста водителя: для самых молодых и неопытных коэффициент будет больше. Еще один фактор — мощность двигателя: у более «резвых» машин, по мнению страховщиков, вероятность попадания в аварию выше.

Но наиболее ощутимое влияние на стоимость ОСАГО в 2021 году оказывает так называемый бонус-малус, или КБМ. Его размер зависит от количества страховых случаев за год. Если за прошедший страховой период водитель ни разу не попадал в аварию, коэффициент снижается (если только он и так не стоит на минимальной отметке 0,5)[13], а для тех, кто регулярно попадает в ДТП, наоборот, возрастает. Рассчитать бонус-малус можно в базе РСА[14].

Все тарифы для ОСАГО регулируются государством, потому страховые компании никогда не предлагают скидок или бонусов при оформлении обязательного полиса. Однако возможность сэкономить при покупке страховки все же есть. Прежде всего, нужно хорошо понимать значение коэффициентов. Например, не стоит вписывать в полис водителей, которые, скорее всего, никогда не сядут за руль. К тому же, КБМ будут рассчитывать исходя из стажа самого неопытного водителя, указанного в страховке, — это также нужно учитывать при подсчете стоимости страхового полиса ОСАГО. Еще одна возможность немного сэкономить на страховке — оформить ее только на полгода, такой вариант актуален, если, например, автомобиль эксплуатируется только в летние месяцы.

Стоит также внимательно отнестись к выбору страховой компании. На сайтах этих организаций представлены полные списки факторов, влияющих на базовый тариф, также имеются калькуляторы для расчета итоговой цены ОСАГО.

Кстати, с 2015 года в России полис ОСАГО можно оформлять в электронном виде[15]. В помощь страхователю созданы специальные сайты-агрегаторы: в их распоряжении обычно находится обширная база данных по крупным страховым компаниям.

{kind=link}

{kind=link}