Внешний и внутренний аудит: задачи и особенности процедур

Татьяна Ефременкова Руководитель проектов

Профиль

Каадзе Анастасия Геннадьевна Ответственный редактор

Содержание:

В условиях экономической неопределенности и усиливающейся конкуренции возрастает роль объективного хозяйственного контроля — как со стороны собственников, так и надзорных органов. Достоверная финансовая отчетность обеспечивает возможность принятия осознанных экономических решений, оберегает от операций, связанных с повышенным риском. Мнение аудитора повышает доверие к финансовой деятельности компании и общую лояльность к бизнесу со стороны заинтересованных лиц — собственников, инвесторов, потенциальных клиентов, поставщиков, органов власти…

В связи с вышесказанным мы рассмотрим такие формы контроля, как внутренний и внешний аудит, задачи и механизмы этих видов проверки, а также факторы, влияющие на выбор независимого аудитора.

Внешний и внутренний аудит: задачи и особенности процедур

Аудитом называют независимую проверку бухгалтерской (финансовой) отчетности компании для формирования выводов о достоверности этой отчетности. Более широким является определение аудиторской деятельности — это независимая проверка бухгалтерских документов, платежно-расчетной документации, налоговых деклараций, а также иные услуги: анализ финансово-хозяйственной деятельности, оценка активов/пассивов предприятия или организации, консультирование в вопросах законодательства и пр.

Согласно Федеральному закону от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения учета нормам закона.

В Стандарте №1 постановления Правительства РФ от 23 сентября 2002 г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» отмечено, что мнение аудитора может способствовать формированию доверия к отчетности, однако оно не указывает на эффективность управления предприятием и не дает прогнозов на будущее. Иными словами, аудитор не оценивает, насколько соблюдены интересы акционеров и владельцев компании.

В современной экономической практике выделяют разные формы аудита. Общепринятым является его деление на внешний и внутренний.

Внешний аудит — это осуществление аудиторской деятельности независимым аудитором или специализированной организацией. Заказчиками могут выступать собственники, акционеры, инвесторы, кредитные учреждения и государственные органы.

Внутренний аудит — это элемент системы внутреннего контроля на предприятии. Внутренние аудиторские службы существуют, как правило, в компаниях с разветвленной сетью филиалов. Контроль изнутри помогает руководству осуществлять более грамотное управление, правильно оценивать использование активов, анализировать эффективность финансовых вложений и т.д.

По характеру заказа можно выделить инициативный (добровольный) и обязательный. В первом случае проверка происходит по решению руководства предприятия, учредителей или органов власти, как правило, для объективной оценки финансового состояния предприятия и достоверности отчетности. Обязательный аудит предусмотрен законодательством, проводят его только независимые аудиторские организации.

{kind=link}

{kind=link}

По стадии развития выделяют:

- подтверждающий аудит, подразумевающий всеобъемлющую проверку и подтверждение достоверности финансовой информации;

- аудит, базирующийся на риске, при котором проверку проводят выборочно, в основном в «критических точках» — там, где риски выше; области с низкими рисками исключаются из проверки, тем самым сокращается затраченное время.

- системно-ориентированный аудит, основанный на изучении и анализе системы внутреннего контроля предприятия. Внешняя экспертиза проводится с учетом его результатов.

В зависимости от направления проверки выделяют:

- горизонтальный аудит — касается одного процесса от начала до завершения без отвлечения на сопутствующие операции;

- вертикальный аудит — затрагивает все взаимосвязанные процессы; если в результате проверки выясняется, что данная операция связана с другой, аудит распространяется и на нее;

- аудит в прямом направлении — следует за естественным ходом процесса от начала и до конца (выпуск продукции, предоставление услуги и т.д.); проверка охватывает взаимосвязанные и параллельно выполняемые операции, позволяет оценить качество процесса в целом;

- аудит в обратном направлении — начинается с оценки выполненной работы (момент приемки продукции или завершение оказания услуги) и движется в обратном направлении к началу; такая форма контроля позволяет выявить пропущенные операции и расхождения в документации.

По периодичности аудит может быть первичным и повторяющимся. Проверка, организованная впервые, всегда более трудоемкая, ответственная и затратная по времени, поскольку сведения о компании собираются с нуля. При переводе аудиторских проверок на регулярную основу временные затраты сокращаются, процедура становится более простой, поскольку «сильные» и «слабые» стороны предприятия аудитору уже известны.

Вне зависимости от формы аудита, проверяющий должен достичь главной цели. А именно: сделать выводы о том, насколько отчетность соответствует требованиям, нет ли в ней расхождений с законом, полностью ли учтены активы и пассивы, все ли расчеты проведены правильно и обоснованно.

Внешний аудит

Проведение внешнего аудита, как было отмечено, предполагает участие привлеченных экспертов. Его проводят юридически и организационно независимые компании или физические лица, которые гарантируют объективность и отсутствие предвзятости. Внешнего аудитора с проверяемой компанией не должны связывать никакие обязательства, кроме тех, что указаны в договоре на проведение проверки. Подробнее понятие независимости раскрыто в статье 8 Федерального закона «Об аудиторской деятельности». В частности, указано, что аудиторы не могут быть близкими родственниками учредителям или руководителям проверяемых организаций, не могут входить в состав совета директоров и еще ряд ограничений.

В статье 3 данного закона отмечено, что аудиторская организация должна в обязательном порядке являться членом одной из саморегулируемых организаций (СРО) аудиторов. Это же требование касается и аудитора-физического лица, который, кроме того, должен обладать квалификационным аттестатом. За свои действия проверяющий ответственен перед законом, своим работодателем и профессиональным сообществом.

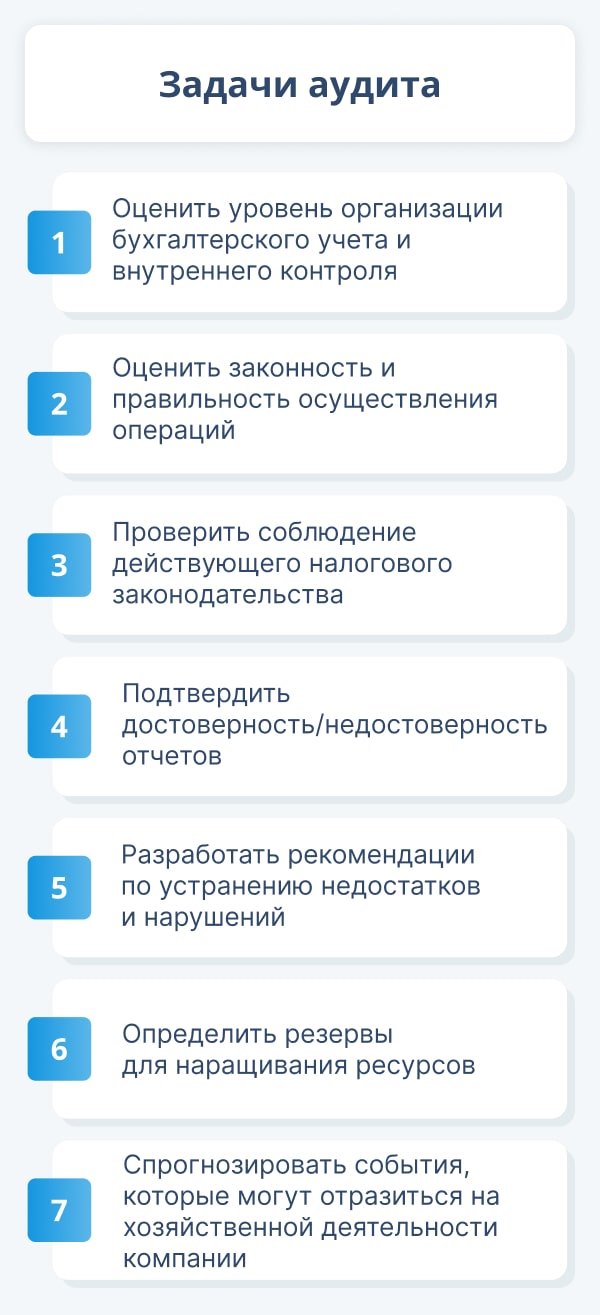

Задачи внешнего аудита следующие:

Проверка достоверности сведений, представленных в отчетах, или доказательство их недостоверности

Контроль соблюдения законодательных требований в вопросах ведения учета и составления отчетности

Выявление возможностей для оптимизации ресурсов, в том числе более эффективного использования заемных средств

Возможны и другие цели внешнего аудита: оптимизация налогооблагаемых баз, корректировка ведения бухгалтерского учета, анализ хозяйственной и финансовой деятельности, решение управленческих проблем путем предоставления профессиональных консультаций и др.

Как уже говорилось, основные виды внешнего аудита — это инициативный и обязательный. Добровольный аудит предполагает проверку финансово-хозяйственной деятельности по заданию заказчика, в котором обычно устанавливается объем, глубина, период, уровень точности проверки, а также наличие сопутствующих услуг. Причины могут быть разные: недостаточная квалификация бухгалтерских работников, высокая текучка, падение контрольных показателей, подготовка к сертификации и пр. Инициатива в этом случае, как правило, исходит от руководителей предприятий — они обращаются в аудиторские фирмы самостоятельно.

Обратите внимание!

Статья 48 Федерального закона «Об обществах с ограниченной ответственностью» от 8 февраля 1998 № 14-ФЗ устанавливает, что право инициировать проверку есть у любого участника ООО при условии самостоятельной оплаты им услуг профессионального аудитора. Аудитор не должен быть связан имущественными интересами с инициатором аудита. Проверка при этом может быть сплошной или выборочной.

Обязательный аудит проводят в соответствии с законодательством. Он является комплексным и инициируется государственными органами. Цель такой проверки — подтвердить достоверность представленной отчетности. Случаи, в которых проводится обязательный аудит, перечислены в статье 5 Федерального закона «Об аудиторской деятельности» для всех организаций, имеющих организационно-правовую форму акционерного общества, а также:

- кредитных организаций;

- бюро кредитных историй;

- страховых компаний и обществ взаимного страхования;

- негосударственных пенсионных и иных фондов;

- паевых инвестиционных фондов;

- компаний с объемом годовой выручки 400 млн руб. или суммой активов бухгалтерского баланса свыше 60 млн руб.

На заметку

Обязательный аудит не проводят в отношении органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов.

Уклонение от обязательного аудита или препятствие ему наказывается крупными штрафами. Обязательный аудит проводят ежегодно по итогам завершенного финансового года, он касается всей финансовой деятельности организации. По итогам составляется аудиторское заключение и информация о результатах проверки для руководителя компании. Результаты проверки заносят в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Аудиторская проверка состоит из ряда этапов.

Планирование

На этом этапе от предприятия поступает предложение о проведении аудита. Компания-аудитор знакомится с финансово-хозяйственной деятельностью потенциального клиента, составляет примерный план и направляет в ответ письмо-обязательство. В нем должны быть указаны условия проведения проверки и обязательства сторон. При условии взаимного согласия составляется официальный договор. Он содержит стандартные обязательные пункты: предмет договора, участники, права и обязанности, ответственность за нарушение условий. Параллельно разрабатывается детальный план будущей проверки. Он включает в себя:

- описание предмета изучения и список объектов аудита;

- вопросы, которым следует уделить особое внимание;

- источники получения информации;

- состав аудиторской группы;

- сроки проверки;

- сроки предоставления результатов.

Проведение аудита

Перед стартом проверки в компании проводят собрание, на котором руководителей подразделений знакомят с целью проверки, порядком ее проведения, согласуют условия. Важно, чтобы со стороны коллектива не возникало никаких препятствий для аудиторов, а те, в свою очередь, действовали строго в рамках плана. Аудиторы должны быть распределены по участкам проверки в соответствии с их профессиональной компетенцией. Внешний аудит может включать не только анализ документов, но и другие методы: беседы с сотрудниками, проверку работы на местах, анкетирование и т.д.

Заключение

По каждому разделу программы аудиторы делают выводы в письменной форме. На основании этих документов формируется аудиторское заключение. Требования к нему регламентирует статья 6 закона «Об аудиторской деятельности». Заключение, в частности, должно содержать полные сведения об аудиторе и объекте проверки, периоде, изученной бухгалтерской и финансовой отчетности, целях, методах и результатах аудита. Выдают аудиторское заключение лицу, подписавшему договор о проведении проверки. Отраженные в нем сведения впоследствии могут стать поводом для принятия ряда управленческих решений.

Внутренний аудит

Определение внутреннего аудита компании закреплено в постановлении Правительства РФ от 23 сентября 2002 года № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности». Согласно документу внутренний аудит — это контрольная деятельность, которую проводит собственное подразделение предприятия — служба внутреннего аудита, выполняющая функции мониторинга адекватности и эффективности системы внутреннего контроля.

Проведение внутреннего аудита является добровольным. Его проводят, чтобы решить следующие задачи:

- проверить правильность составления отчетности и достоверность указанных в отчетах сведений;

- оценить правильность ведения бухгалтерского учета;

- оценить эффективность использования ресурсов, своевременность и полноту налоговых отчислений, расчетно-платежную дисциплину в целом;

- изучить достоверность учета затрат на производство, объемов выручки и иных показателей финансово-хозяйственной деятельности;

- разработать предложения по улучшению расчетной дисциплины и бухгалтерского учета;

Аудиторы службы внутреннего контроля, как правило, консультируют руководителей подразделений и ответственных за конкретные участки работников по правовым, финансовым, организационным и иным вопросам, помогают устранить недочеты, выявленные в ходе проверки.

Инициировать организацию внутреннего аудита могут собственники компании с целью определить, насколько добросовестно привлеченные управленцы ведут дела фирмы. Заказать проверку может руководитель предприятия, например, при смене главного бухгалтера. Тот, в свою очередь, также вправе затребовать проведение проверки, особенно если разные направления учета закреплены за несколькими сотрудниками. Заказчиками аудита могут выступить потенциальные инвесторы для оценки финансового состояния будущего объекта для вложений.

Выделяют следующие виды внутреннего аудита на предприятии:

- функциональный аудит систем управления;

- организационно-технический аудит;

- всесторонний аудит управления;

- аудит видов деятельности;

- аудит на соответствие (каким-либо требованиям);

- аудит на предмет общей целесообразности.

Объектами проверки становятся материальные, трудовые, финансовые ресурсы и их источники, хозяйственные процессы, результаты хозяйственной деятельности и методы управления предприятием.

Порядок проведения внутреннего аудита и методы компания определяет самостоятельно. Проверка может быть комплексной или тематической (охват отдельных участков), выборочной или сплошной. При частичной проверке возрастает риск пропуска ошибок и недочетов, поэтому бухгалтерские документы, как правило, проверяются полностью.

Главные принципы аудиторской деятельности — независимость и объективность — касаются и внутренних проверок. Однако большинство экспертов признают: абсолютная независимость при проведении процедуры внутреннего аудита едва ли достижима. Как минимум потому, что аудиторы являются сотрудниками той же компании, их карьера и профессиональное благополучие напрямую зависит от решений руководства. Кроме того, отдел внутреннего аудита, как правило, находится в подчинении у руководителя подразделения или финансового директора. И это тоже накладывает отпечаток на отношение со стороны руководителей разных уровней к тем рекомендациям, которые появятся в ходе проверки. В таких условиях внутренним аудиторам крайне сложно свободно и объективно выполнять возложенные обязанности, выражать собственное мнение без оглядки на вышестоящих руководителей. У этой проблемы есть разные пути решения. Например, передать аудиторский отдел в подчинение непосредственно директору, который отчитывается перед советом директоров и аудиторским комитетом. В этом случае аудит окажется независимым от функционального руководства компании. Другой способ — поставить во главе аудиторского отдела финансового директора, который несет персональную ответственность за финансовую деятельность предприятия и результаты контроля.

Наличие выстроенной системы внутреннего аудита не отменяет аудит внешний, особенно в компаниях, которые попадают в обязательный список. Внешний и внутренний аудит выступают, как взаимосвязанные стороны одного процесса.

К сведению

Если в компании налажена система внутреннего контроля, то именно она становится первоочередным объектом для контроля внешнего. Само предприятие проверяют уже во вторую очередь и на основе оценки внутреннего аудита. Иными словами, если независимые аудиторы признают внутренний контроль эффективным и качественным, при проверке непосредственно предприятия ограничатся лишь выборочным тестированием без сплошного охвата. Это позволяет сократить время проверки и затраты на ее проведение.

Задача внешнего и внутреннего аудита — не только подтвердить достоверность отчетных показателей, но и выявить пробелы в финансовой деятельности, позволив заказчику сделать вывод о качестве работы предприятия в целом. В этой ситуации крайне важна точность оценки, которая напрямую зависит от профессионализма аудиторов. Очевидно, что задачу лучше доверить опытным специалистам, которым под силу не просто сформировать объективную картину, но и беспристрастно высказать мнение, не прикрывая чужие ошибки.

Читайте также