Выездная налоговая проверка: основания, порядок, типовые нарушения

Денис Ладыгин Партнер юридической практики «КСК групп»

Профиль

Каадзе Анастасия Геннадьевна Ответственный редактор

Содержание:

В ходе выездных налоговых проверок у проверяемых лиц нередко возникают вопросы о том, насколько правомерны действия налоговых инспекторов, как часто, в какие сроки и в каких формах могут проводиться проверки. Чтобы во всеоружии встретить проверяющих, налогоплательщик должен великолепно ориентироваться в НК РФ, знать свои права и обязанности, а также действия, которые можно предпринять для успешного прохождения проверки.

Что такое выездная налоговая проверка

Выездная налоговая проверка — то, чего больше всего боятся налогоплательщики. Это связано не только с опасениями выявления нарушений и доначисления налогов. Но и с тем, что в ходе процедуры проверяющие длительное время находятся на территории налогоплательщика, нарушая привычный рабочий распорядок компании.

На заметку

При невозможности проведения выездной налоговой проверки на территории налогоплательщика из-за отсутствия свободного помещения (см. пункт 1 статьи 89 НК РФ) должностные лица налогового органа имеют право осмотреть здание, в котором организация или предприниматель ведет свою деятельность, чтобы удостовериться в отсутствии таковой возможности на месте.

Предметом выездной проверки является правильность исчисления налогов и их своевременная уплата организацией, если дополнительно не предписано, например, «установление соответствия показателей реализации регионального инвестиционного проекта требованиям, предъявляемым к региональным инвестиционным проектам и их участникам» (пункт 4 статьи 89 НК РФ). При проведении проверки налогоплательщиков, применяющих специальные налоговые режимы (главы 26.1–26.5 НК РФ), предмет проверки — «все налоги и сборы». Отдельные вопросы исполнения законодательства о налогах и сборах не могут являться предметом проверки.

Перед началом проверки налоговые органы обязаны предъявить руководителю организации решение о проведении выездной налоговой проверки. Статья 89 НК РФ определяет все необходимые сведения, указываемые в решении:

- полное и сокращенное наименование организации или фамилия, имя и отчество индивидуального предпринимателя;

- предмет проверки;

- периоды, за которые проводится проверка (см. также письма ФНС России от 29 мая 2012 года № АС-4-2/8792 «О пункте 4 статьи 89 Налогового кодекса Российской Федерации»; от 25 июля 2013 года № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок» и от 17 июля 2015 года № СА-4-7/12693@ «О направлении обзора судебных актов, вынесенных Верховным судом Российской Федерации по вопросам налогообложения за период 2014 года и первое полугодие 2015 года»);

- должности, фамилии и инициалы сотрудников, которые проводят проверку.

На заметку

Налоговые органы не обязаны заранее предупреждать проверяемую организацию о грядущей проверке — об этом говорится в письме ФНС России от 18 января 2010 года № АС-37-2/15853 «Об отсутствии оснований для переноса выездной налоговой проверки, а также для заблаговременного информирования налогоплательщика о назначении и проведении у него выездной налоговой проверки».

Основными задачами выездной проверки являются:

- исследование финансово-хозяйственной деятельности проверяемого с формированием выводов о правильности исчисления и полноте уплаты необходимых налогов и сборов;

- выявление ошибок и искажений в исследуемых документах и фактов нарушения порядка ведения бухучета;

- анализ влияния этих нарушений на формирование налоговой базы организации;

- доначисление (при необходимости) сумм налогов, не уплаченных или не полностью уплаченных из-за наличия ошибок и нарушений, а также привлечение налогоплательщика к ответственности.

Налоговые службы имеют право проверить только те вопросы и тот период, которые заявлены в решении о проведении проверки. Вносить изменения в уже принятое решение запрещено.

Важно!

Датой начала выездной проверки считается дата вынесения налоговым органом решения о ее проведении (пункт 8 статьи 89 НК РФ). Таким образом, проверка начинается еще до того, как о ней узнает проверяемая организация.

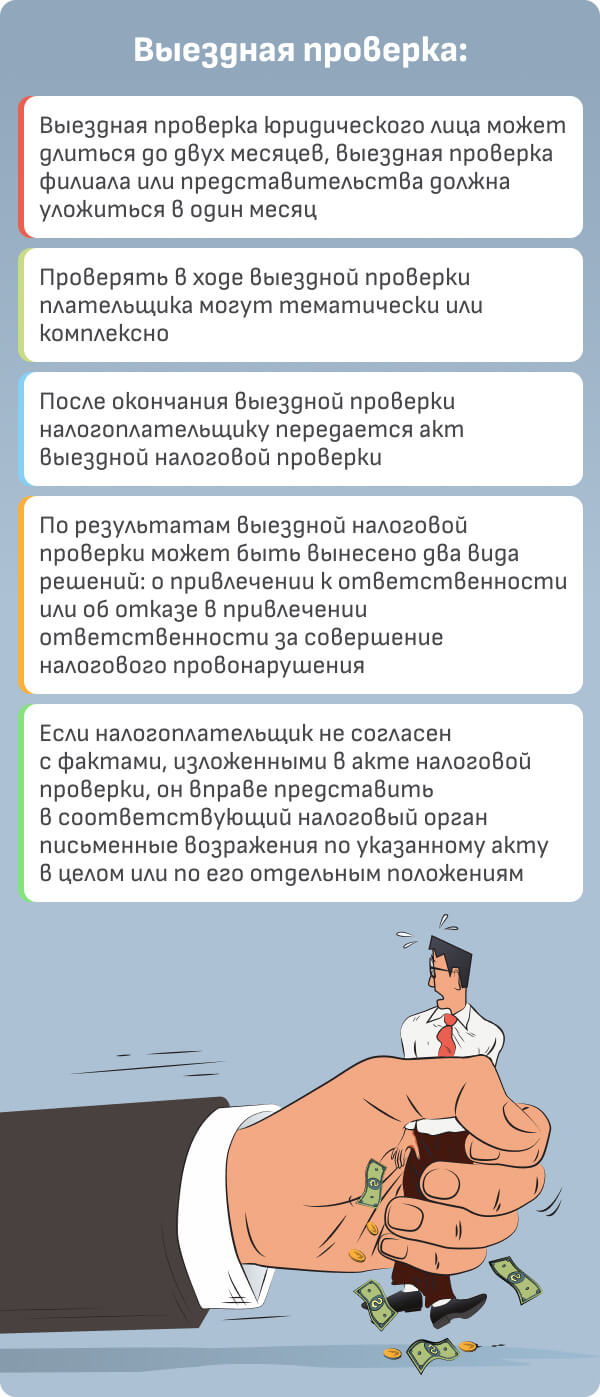

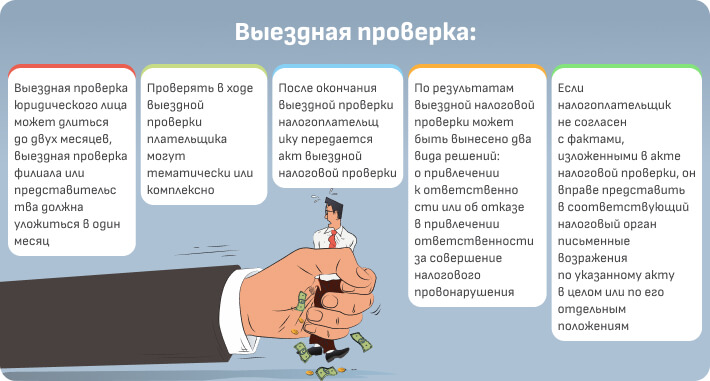

При этом существуют ограничения по срокам и количеству выездных проверок одного налогоплательщика. Например, количество ежегодных проверок организации не может быть более двух. Если налоговая инспекция планирует провести третью за год проверку, проверяемая компания имеет право обжаловать это решение, но только в том случае, если это не повторная выездная проверка.

Временной период выездной налоговой проверки не должен превышать трех лет, предшествующих году, в котором вынесено решение о ее проведении, если иное не предусмотрено НК РФ. При этом ограничение периода проверки тремя годами не распространяется на текущий год деятельности компании, и, учитывая, что в НК РФ на счет текущего периода нет никаких указаний, проведение выездной налоговой проверки в его отношении также вероятно. Другой вопрос, что чаще всего он не интересует ФНС (ведь период, в котором назначена процедура, всегда успеют проверить), если только на вас «не выставлен прицел». Дело также в том, что период, за который проводится проверка, должен состоять из целого числа налоговых периодов по всем налогам и сборам, по которым назначена проверка, а по многим налогам они составляют 1 год. Другое дело — НДФЛ. Взимать налог с дохода физлиц и перечислять его в бюджет нужно в более короткие сроки. Налоговые органы могут включить НДФЛ в выездную проверку и за период ее назначения, а значит и в текущем году по этому налогу ФНС может сделать не только доначисление, но также выставить штрафную санкцию и начислить пени.

Основания для проведения налоговой проверки

По общему правилу согласно пункту 2 статьи 89 НК РФ выездную проверку инициирует руководитель налогового органа, расположенного по месту нахождения налогоплательщика. Тем не менее в некоторых случаях возможны исключения:

- В отношении крупнейшего налогоплательщика решение о выездной проверке выносит налоговый орган, осуществлявший постановку налогоплательщика на учет.

- Самостоятельная выездная проверка филиала или представительства организации инициируется налоговым органом по месту нахождения этого подразделения, а не по месту нахождения головного предприятия.

Провести плановую выездную проверку налоговая инспекция может в отношении любой компании и в любое время согласно плану. Но поскольку всех охватить проверками невозможно, налоговые органы делают тщательный отбор на основе информации о деятельности компании и Концепции системы планирования выездных проверок, изложенной в приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ (в редакции приказа ФНС России от 10 мая 2012 года № ММВ-7-2/297@). Критерии самостоятельной оценки рисков для налогоплательщиков, разработанные в целях создания единой системы планирования выездных налоговых проверок и повышения налоговой дисциплины и грамотности налогоплательщиков, приводятся в приложении № 2 данного приказа.

Внимание

В ряде случаев, которые изложены в письме ФНС России от 24 августа 2012 года № АС-4-2/14007@ «Об участии органов внутренних дел в выездных налоговых проверках», налоговые органы в целях качественного и полного сбора доказательственной базы по нарушениям налогового законодательства на любом этапе процедуры могут инициировать привлечение сотрудников органов внутренних дел для участия в выездных налоговых проверках.

Систематическое проведение самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности позволяет налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства. Вероятность включения организации в план проверок значительно повышается, если ее деятельность характеризуется следующими факторами:

- Низкая налоговая нагрузка.

- Отражение в налоговой отчетности убытков на протяжении двух и более лет.

- Низкая рентабельность.

- Зарплата сотрудников ниже отраслевого уровня в регионе.

- Значительные суммы налоговых вычетов за отчетный период (свыше 89% от НДС).

- Неоднократное приближение к предельным показателям, позволяющим применять специальные налоговые режимы. Например, в плане УСН: остаточная стоимость активов стремится к 150 млн рублей, доходы — на уровне 60 млн рублей, численность — около 100 человек, доля участия иных компаний приближается к 25%.

- Динамика роста расходов опережает динамику роста доходов организации.

- Неоднократное снятие организации с учета и постановка на учет в разных налоговых органах.

Если деятельность компании подпадает под критерии высокого риска, это еще не означает, что бизнесу грозят «налоговые санкции». Проведение выездной проверки предприятия не тождественно налоговому правонарушению, за которое предусмотрена ответственность, о чем говорится в письме ФНС России от 31 июля 2007 года № 06-1-04/505.

К сведению

С приказа ФНС России от 14 августа 2015 года № СА-7-15/358@ в редакции, действующей с 31 января 2017 года, началась апробация проекта «СУР АСК НДС-2». Речь идет о системе управления рисками, в автоматическом режиме распределяющей налогоплательщиков по 3 группам налогового риска на основе деклараций НДС и имеющейся у ФНС информации о деятельности налогоплательщиков. Об оценке признаков риска «СУР» читайте в письме ФНС России от 3 июня 2016 года № ЕД-4-15/9933@.

Кроме плановой проверки налоговые органы могут провести и внеплановую, независимо от времени проведения и предмета предыдущей проверки. В соответствии с пунктом 11 статьи 89 НК РФ основаниями для проведения внеплановой выездной налоговой проверки являются реорганизация или ликвидация предприятия.

Выездные налоговые проверки могут быть первичными или повторными. Согласно пункту 10 статьи 89 НК РФ повторная проверка проводится независимо от времени проведения предыдущей по тем же налогам и за тот же период по двум основаниям:

- для контроля над деятельностью органа, проводившего первичную проверку, со стороны вышестоящего налогового органа;

- в случае предоставления уточненной налоговой декларации, в которой указана сумма налога меньше ранее заявленного, при этом проверяется период, за который представлена уточненная декларация.

Если при проведении повторной выездной проверки выявлены факты нарушения налогового законодательства, которые не были установлены в ходе первичной проверки, к налогоплательщику не применяются налоговые санкции. Исключением являются случаи, когда невыявленные нарушения стали результатом сговора между налогоплательщиком и проверяющим.

Процедура проверки

Процедура проверки подробно прокомментирована в пункте 5 письма ФНС РФ от 25 июля 2013 года № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок».

Если в ходе процедуры обнаружились факты нарушения законодательства, не относящегося к предмету выездной налоговой проверки, в соответствии с заключенными межведомственными соглашениями, ФНС сообщает об их наличии в соответствующий территориальный орган или центральный аппарат такого ведомства (см. соглашение Банка России № 01-15/3182 и ФНС России № ММВ-27-2/5@ от 29 июня 2010 года «Об информационном взаимодействии между Центральным банком Российской Федерации и Федеральной налоговой службой», действующее в редакции с 30 января 2017 года, а также «Соглашение о сотрудничестве Федеральной службы по надзору в сфере природопользования и Федеральной налоговой службы», утвержденное Росприроднадзором № 3-д и ФНС РФ № М-25-21/2, действующее со 2 марта 2007 года, и др.). Однако факты, не относящиеся к цели выездной налоговой проверки, могут быть отражены в акте проверки только в той ситуации, когда они обусловили деяния, имеющие признаки налоговых правонарушений.

{kind=link}

{kind=link}

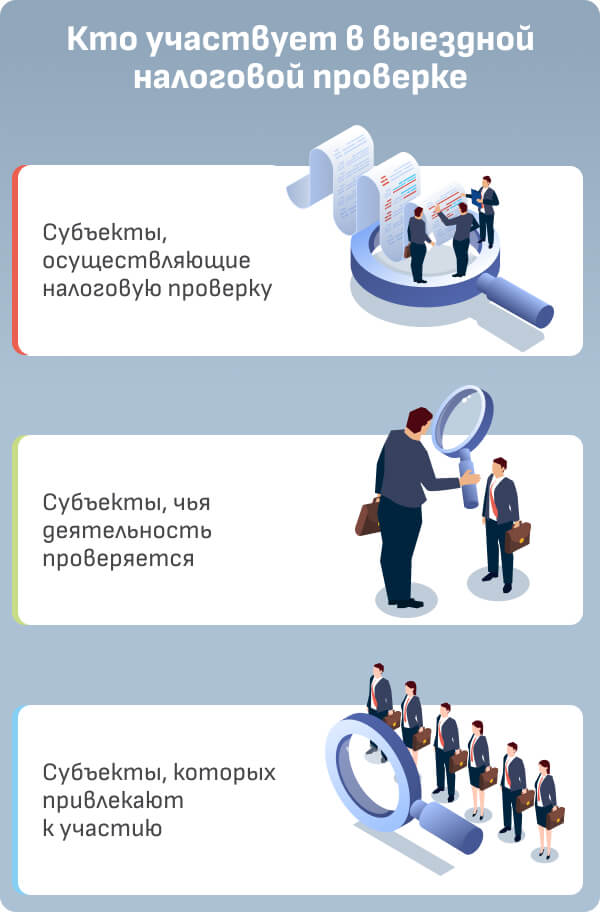

В выездной налоговой проверке участвуют представители обеих сторон — проверяющей и проверяемой. Это лица, которые в соответствии с НК РФ наделены полномочиями или имеют права и обязанности при совершении действий в ходе проведения выездной проверки. Их можно разделить на три группы.

- Субъекты, осуществляющие налоговую проверку — налоговые органы.

- Субъекты, чья деятельность проверяется в ходе выездной проверки — налогоплательщики, налоговые агенты.

- Субъекты, которых привлекают к участию в выездной проверке, — эксперты, специалисты, переводчики, понятые, свидетели, сотрудники правоохранительных органов.

При проведении выездной проверки налоговики используют 2 группы методов:

Выборочная или сплошная проверка. При выборочной проверке проверяется только часть документов по некоторым налоговым периодам и выявляются нарушения систематического характера, которые, как правило, имеют место и в остальных периодах. Выборочные проверки позволяют сэкономить время на проведение проверки, но при этом остается риск пропуска ошибок и нарушений со стороны проверяемых.

Сплошная проверка подразумевает проверку всей документации проверяемой организации за отчетный период. При сплошном методе вероятность упущения нарушений крайне низка, поэтому в большинстве случаев налоговые органы предпочитают именно этот метод.

Тематическая или комплексная проверка. Тематическая проверка представляет собой проверку по одному или нескольким выбранным заранее налогам. Комплексная проверка — это проверка организации по всем уплачиваемым ею налогам.

Выездная налоговая проверка проводится в несколько этапов:

Первый этап

Принятие решения о проведении проверки и ознакомление с ним налогоплательщика. Решение обязательно должно быть подписано руководителем налогового органа или его заместителем. Подписание решения неуполномоченным лицом может повлечь за собой его отмену.

Второй этап

Проведение выездной налоговой проверки. Перед непосредственным началом проверки сотрудники налоговых органов проводят собеседование с руководителем организации, главным бухгалтером и лицами, ответственными за начисление и уплату налогов. Уклоняться от собеседования не стоит, поскольку в ходе него решаются вопросы организации проверки, а также предоставляется общая информация о деятельности проверяемой компании. В ходе самой проверки возможны следующие процедуры:

- Инвентаризация (пункт 13 статьи 89 НК РФ) проводится с целью проверки достоверности сведений, которые содержатся в документах проверяемой организации.

- Осмотр (статьи 91 и 92 НК РФ). Сотрудники налогового органа в ходе проверки имеют право осматривать любые помещения, используемые налогоплательщиком для извлечения дохода, — склады, офисы, торговые залы и так далее. При осмотре обязательно должны присутствовать не менее двух понятых. Препятствовать доступу проверяющих в помещение или здание категорически не рекомендуется, поскольку в этом случае налоговые органы составляют акт (пункт 3 статьи 91 НК РФ). Этот акт дает им право самостоятельно определить сумму налога к уплате только на основании имеющихся у них данных о компании или по аналогии с другими налогоплательщиками.

- Истребование документов (статьи 93 и 93.1 НК РФ). Налогоплательщик обязан передать проверяющему все необходимые для проведения проверки документы.

- Выемка (статья 94 НК РФ). Производится для выявления и подтверждения нарушений налогового законодательства. Следует учитывать, что выемку нельзя производить в ночное время (с 22.00 до 6.00 местного времени).

- Экспертиза и получение экспертного заключения (статья 95 НК РФ). Запрещается проводить экспертизу по вопросам бухгалтерского учета, правовым и другим вопросам, знаниями в области которых обязаны обладать сами проверяющие.

- Допрос (статья 90 НК РФ). При необходимости в ходе проверки проводится допрос свидетелей, которым могут быть известны обстоятельства, имеющие значение при осуществлении контроля со стороны налоговых органов. В качестве таких свидетелей могут выступать любые физические лица, за исключением тех, кто по роду деятельности имеет доступ к профессиональной тайне, — адвокаты, аудиторы, врачи, нотариусы и священнослужители. При вызове на допрос они имеют право заявить о невозможности давать показания (пункт 2 статьи 90 НК РФ).

Третий этап

Документальное оформление итогов проверки и ознакомление с ними проверяемого.

Результаты выездной налоговой проверки

В последней день проведения выездной проверки проверяющие в обязательном порядке составляют справку, содержащую информацию о предмете проверки, сроках проведения и вручают ее налогоплательщику. Эта справка фиксирует факт окончания проверки, при этом дата составления справки и дата окончания проверки должны совпадать. Сразу после вручения справки налоговый орган обязан прекратить проведение всех мероприятий по выездной проверке.

В течение двух месяцев со дня составления справки налоговый орган составляет акт налоговой проверки, форма которого регламентируется приложением № 23 к приказу ФНС России от 8 мая 2015года № ММВ-7-2/189. В акте фиксируются все нарушения, выявленные в ходе проверки:

- Нарушение порядка постановки на учет в налоговом органе (статья 116 НК РФ).

- Нарушение срока предоставления сведений об открытии и закрытии банковского счета (пункт 1 статьи 119 НК РФ).

- Непредоставление налоговой декларации (пункт 1 статьи 119 НК РФ).

- Нарушение правил учета доходов и расходов и объектов налогообложения (статья 120 НК РФ).

- Неуплата или неполная уплата налогов и сборов (статья 122 НК РФ).

- Невыполнение налоговым агентом обязанности по удержанию и перечислению налогов (статья 123 НК РФ).

- Непредоставление налоговым органам информации, необходимой для осуществления налогового контроля (пункт 1 статьи 126 НК РФ).

- Нарушение порядка регистрации объектов игорного бизнеса (статья 129.2 НК РФ).

Прочие нарушения фиксируются вне рамок выездной проверки.

Составленный и подписанный акт под расписку вручается налогоплательщику в течение 5 дней с даты его составления. Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям.

По итогам проведения выездной проверки руководитель налогового органа или его заместитель выносит два вида решения:

- о привлечении к ответственности за совершение налогового преступления;

- об отказе в привлечении к ответственности за совершение налогового преступления.

Во втором случае в решении отсутствуют штрафы, но могут быть начислены налоги и пени.

Срок проведения выездной налоговой проверки

По действующим правилам срок проведения выездной налоговой проверки не может быть больше двух месяцев. Он исчисляется с момента вынесения решения о ее проведении и заканчивается датой составления справки. Однако в некоторых случаях по решению руководителя налогового органа срок проверки может быть увеличен до четырех или шести месяцев (пункты 6, 8 статьи 89 НК РФ, письмо Минфина России от 11 июля 2011 года № 03-02-07/1-234).

Перечень оснований, которые могут повлиять на увеличение срока, изложен в пункте 2 Приложения № 4 к приказу ФНС от 8 мая 2015 года № ММВ-7-2/189@, в их числе:

- Проверка крупнейшего налогоплательщика.

- Наличие у налогового органа информации о нарушении налогового законодательства, требующей дополнительной проверки.

- На территории, где идет проверка, возникли форс-мажорные обстоятельства — пожар, затопление.

- Несвоевременное предоставление налогоплательщиком требуемой информации.

- Наличие у проверяемой организации филиалов и обособленных подразделений.

- Иные обстоятельства, включая большое количество документов или проверяемых налогов.

В некоторых случаях выездная налоговая проверка может быть приостановлена по решению руководителя налоговой инспекции. Это делается для истребования информации о проверяемой организации у других лиц, для проведения экспертизы, для перевода документов с иностранного на русский язык. Приостанавливать проверку налоговая инспекция может неоднократно, при этом общий срок приостановления не может превышать шести месяцев (пункт 9 статьи 89 НК РФ).

Максимальный срок проведения выездной налоговой проверки с учетом продления и приостановления составляет 12 месяцев.

Типовые нарушения, выявляемые налоговыми органами

В ходе выездной проверки налоговых инспекторов больше всего интересуют документы, которые уменьшают налоговую базу по тому или иному налогу. Именно в этой сфере чаще всего и обнаруживаются нарушения, позволяющие налоговому органу накладывать штрафы и предписывать доначисление налогов. Поэтому тщательная подготовка перед выездной проверкой необходима по следующим пунктам:

- Книга учета доходов и расходов (для организаций на общем режиме). Доходы и расходы, отраженные в этой книге, будут сверены с банковскими выписками и кассовыми отчетами (фискальным, Z-отчетом и журналом кассира-операциониста). По указанным в книге расходам будет проведена тщательная проверка обоснованности произведенных затрат и наличие подтверждающих их первичных документов.

- Книга покупок (общий режим). Ее сверят с декларацией по НДС, также будет проверено наличие документов, на основании которых в книге были произведены записи.

- Книга продаж (общий режим). Будет проверена полнота и современность отражения выручки.

- Счета-фактуры. Проверка коснется наличия и правильности заполнения счетов-фактур и их соответствия действующему законодательству.

- Накладные проверяют на наличие необходимых реквизитов, печатей и подписей.

- Платежные документы и банковские выписки проверяются для выявления основных контрагентов проверяемого, а также правильности отражения безналичных доходов в книге учета доходов и расходов и книге продаж.

На заметку

Кроме указанных документов проверяющие могут запросить расчетно-платежные ведомости, сведения о численности сотрудников и их заработной плате, копии реестра и протокола сведений о доходах 2-НДФЛ.

Очень часто в ходе налоговых проверок выявляются ошибки в заполнении документов, например, неправильное указание реквизитов контрагентов, занесение информации не в те графы документа или простые арифметические ошибки в расчетах. При подготовке к проверке на них также нужно обращать внимание, поскольку налоговая инспекция посчитает это нарушением.

Читайте также