Содержание:

Специалисты считают механизм банкротства полезным для экономики: она крепнет, вовремя избавляясь от слабых, непроизводительных хозяйствующих субъектов, лишь оттягивающих на себя общественные ресурсы. Однако то, что полезно в целом для страны, совсем нежелательно для отдельного предприятия. Ему-то попадание в ситуацию банкротства может грозить самыми большими неприятностями — вплоть до распродажи имущества и полной ликвидации. Поэтому большой интерес вызывают подходы и методы, позволяющие заранее оценивать вероятность банкротства, спрогнозировать наступление финансовой несостоятельности организации.

Для чего нужна оценка вероятности банкротства?

Банкротство можно определить как неспособность должника выполнить свои обязанности по погашению взятых на себя денежных обязательств в полном объеме, включая расчеты с бюджетом, оплату труда работников и прочее. Для юридических лиц банкротство регулируется главным образом Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 02.12.2019). Минимальный размер непогашенной задолженности предприятия для инициации банкротства должен составлять 300 000 рублей при сроке неисполнения обязательств от трех месяцев.

Анализ вероятности банкротства предприятия — одно из признанных направлений финансового анализа, а общая цель финанализа — оказание помощи в выработке обоснованных и эффективных управленческих решений. Оценка вероятности банкротства может проводиться менеджментом самого предприятия для выявления слабых мест и предотвращения банкротства. А также анализ нередко нужен банкам, инвесторам, прочим действительным и потенциальным контрагентам и кредиторам предприятия. Кроме того, результаты анализа финансового состояния компании изучаются судом в ряде других доказательств в деле о ее банкротстве.

Памятка

При анализе вероятности банкротства проверяются:

- стабильность состояния компании (это необходимо для планирования ее деятельности);

- вероятность привлечения инвестиций;

- вероятность получения кредита;

- риски субсидиарной ответственности бенефициара.

Финансовый анализ в целом не регулируется на законодательном уровне, однако в сфере пересечения интересов бизнеса и государства действует ряд нормативных актов, в которых описываются методики расчета финансовых показателей деятельности предприятия. Это:

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002);

- Правила предоставления государственных гарантий РФ по кредитам либо облигационным займам, привлекаемым юридическими лицами <…> (утв. Постановлением Правительства РФ от 14.12.2010 № 1017);

- Порядок определения финансовой устойчивости юридического лица, претендующего на включение в реестр уполномоченных экономических операторов <…> (утв. Решением Совета Евразийской экономической комиссии от 15.09.2017 № 65).

В частности, в них приводятся методики, по которым рассчитываются показатели финансовой устойчивости и платежеспособности предприятия, интегральная оценка финансового состояния компании и так далее.

Критерии оценки банкротства

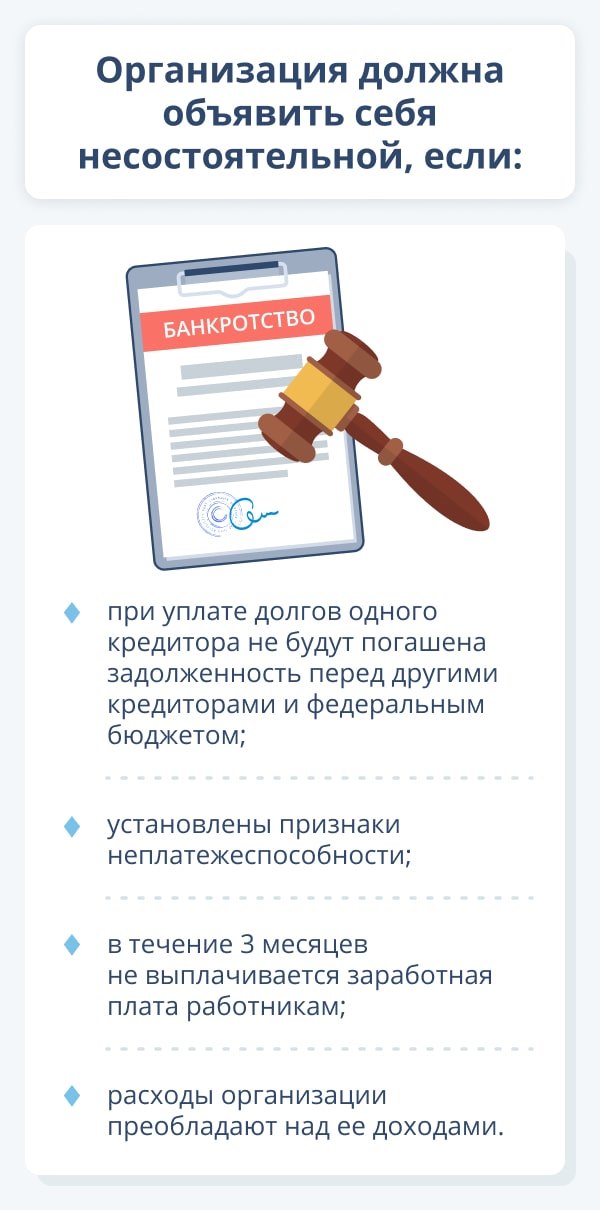

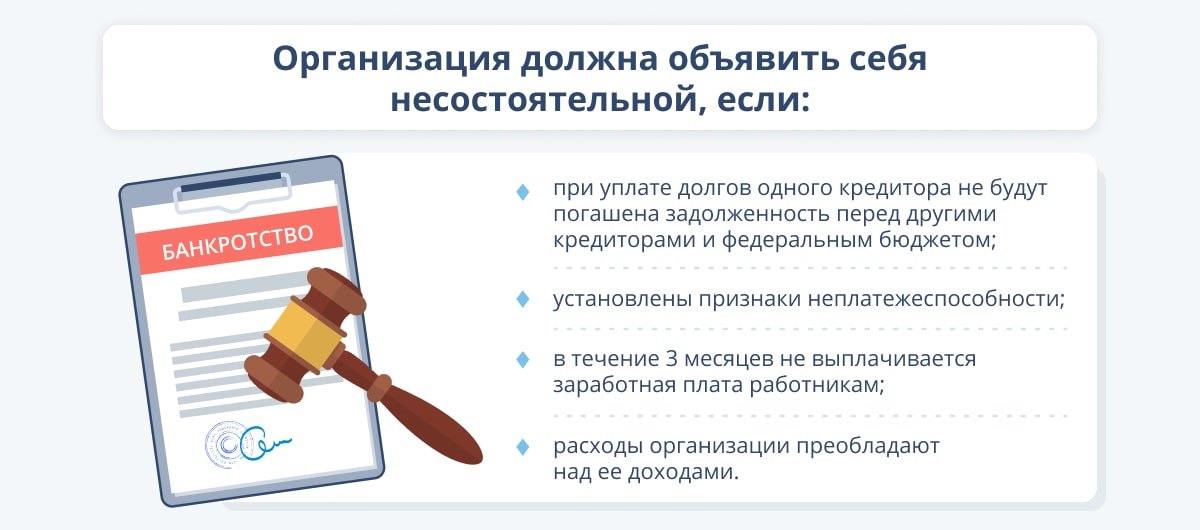

Общими признаками банкротства являются:

неплатежеспособность — состояние, когда предприятие не может расплатиться с кредиторами, погасить свою задолженность;

нехватка денежных средств;

преобладание расходов организации над ее доходами.

Кроме того, при ухудшении финансового положения предприятия объем обязательств нередко превышает стоимость имущества, увеличивается доля краткосрочной задолженности.

Для того чтобы выяснить, в каком состоянии находится предприятие, используются следующие коэффициенты оценки банкротства:

Коэффициент автономии (Ка) позволяет судить о степени независимости предприятия от кредиторов. Находится через отношение собственного капитала (СК) к валюте (итогу) баланса (ВБ):

Ка = СК / ВБ

Нормативные значения коэффициента колеблются в зависимости от отрасли от 0,3 до 0,7. Его резкое снижение может поведать о приближении финансовой несостоятельности предприятия.

Коэффициент финансовой зависимости (Кфз) — показатель степень зависимости компании от внешних источников финансирования. Можно судить, сколько финансовых средств она привлекла на один рубль собственного капитала. Вычисляется по следующей формуле:

Кфз = ВБ / СК

Коэффициент обеспеченности собственными оборотными средствами (Косос). По его величине оценивают объем имеющихся собственных оборотных средств, которые необходимы для финансовой устойчивости компании.

Косос = (СК – ВА) / ОА,

где ВА — фактическая стоимость внеоборотных активов, ОА — фактическая стоимость оборотных активов предприятия.

Смысл коэффициента — определение доли собственных оборотных средств в оборотных активах. Он показывает, способна ли компания финансировать текущую деятельность за счет собственных оборотных средств. Значение должно быть выше 0,1.

Коэффициент покрытия постоянных финансовых расходов (Кппфр) — показатель способности предприятия приносить достаточный объем прибыли для покрытия своих финансовых обязательств.

Кппфр = EBIT / (проценты к уплате + расходы по финансовой аренде),

где EBIT (Earnings Before Interest and Taxes) — прибыль до вычета процентов и налогов.

Снижение коэффициента свидетельствует о повышении степени финансового риска. Как правило, рассчитывается по данным внутреннего анализа.

Коэффициент текущей ликвидности (Ктл) — показатель, говорящий об обеспеченности предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Ктл рассчитывается по следующей формуле:

Ктл = ОА / КО,

где КО — сумма краткосрочных обязательств компании. Нормативное значение коэффициента — не менее 2.

Финансовый рычаг (финансовый леверидж, или коэффициент финансового рычага, Кфр) — это соотношение заемного капитала (ЗК) и собственного капитала (СК) компании:

Кфр = ЗК / СК

Оптимальные значения располагаются в интервале 0,5–0,8 в зависимости от отраслевой принадлежности.

Коэффициент покрытия процентов прибылью (Кппп) полезен для оценки способности компании погасить задолженность по процентам и характеризует уровень ее финансовой независимости от кредиторов:

Кппп = EBIT / проценты к уплате

Коэффициент восстановления платежеспособности (Квп) показывает, сможет ли предприятие в ближайшие полгода восстановить показатель текущей ликвидности до нормативного значения, равного 2:

Квп = (Ктл1 + 6 / Т (Ктл1 – Ктл0)) / 2,

где Ктл0 и Ктл1 — коэффициенты текущей ликвидности на начало и на конец определенного срока, соответственно; 6 означает срок шесть месяцев, в течение которых платежеспособность должна быть восстановлена; Т — отчетный период (в месяцах).

Инструменты и методики анализа

{kind=link}

{kind=link}

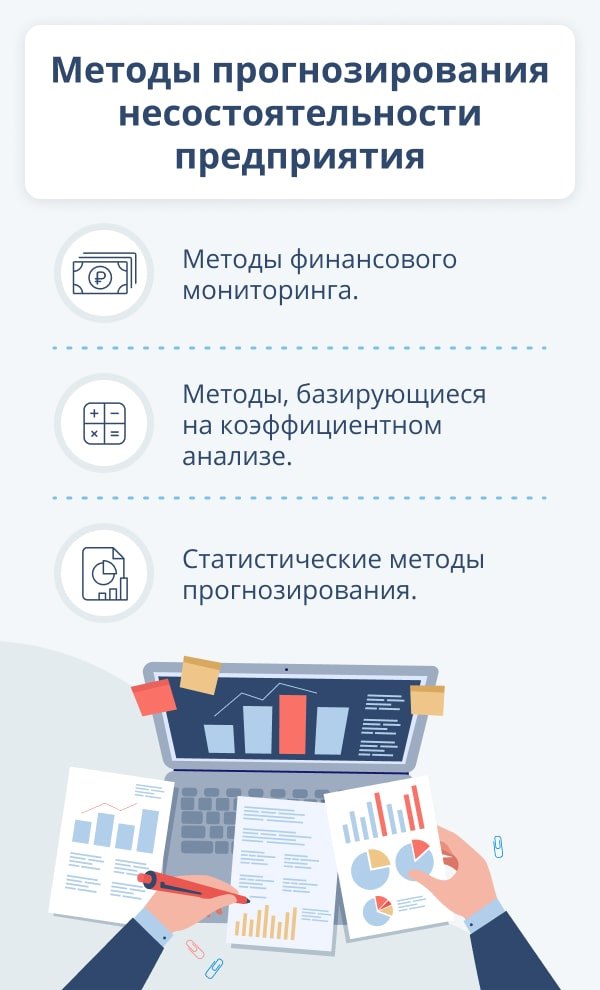

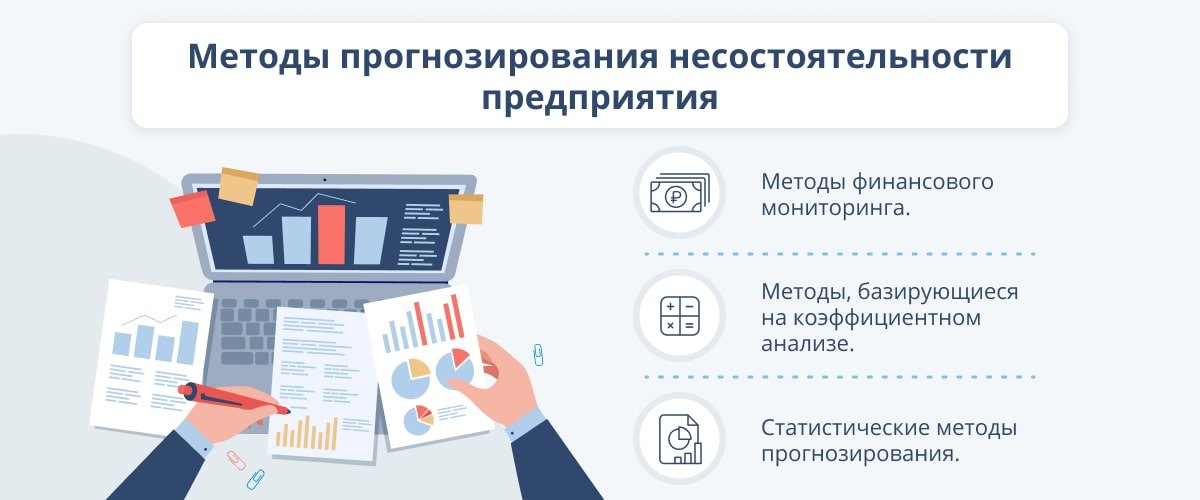

Методы оценки банкротства предприятия можно условно разделить на три большие группы.

- Методы финансового мониторинга, основанные на отслеживании и интерпретации динамики отдельных статей или разделов баланса предприятий: убытков, просроченных кредиторской и дебиторской задолженностей, объема кредиторской задолженности.

- Методы, базирующиеся на коэффициентном анализе (формулы приведены выше).

- Статистические методы прогнозирования, фундаментом применения которых становятся данные о реальных предприятиях, попавших и не попавших под процедуры банкротства. Анализ таких данных позволяет выделить корреляции между различными параметрами отчетности и последующим банкротством компаний.

Общим свойством перечисленных методов оценки банкротства организации является их востребованность для распознавания и прогнозирования кризисных моментов в деятельности предприятия. Главным отличием между группами методов является используемый инструментарий: динамика отдельных показателей, специальные аналитические коэффициенты или модели для прогнозирования банкротства в виде набора формул.

Среди статистических методов распространение получили те, в которых используются модели оценки банкротства, построенные с помощью множественного дискриминантного анализа (MDA-модели). Они имеют ограниченную область применения, поскольку основаны на данных предприятий лишь отдельных отраслей экономики определенных стран за несколько лет в прошлом, тем не менее нередко оказываются весьма полезными.

Последовательность построения MDA-моделей такова:

- выбираются группы предприятий-банкротов и предприятий-небанкротов;

- для обеих групп вычисляются финансовые коэффициенты;

- с использованием MDA строится математическое уравнение регрессии, позволяющее достаточно четко и наглядно провести черту между предприятиями обеих групп;

- на примере новых предприятий проверяется применимость разработанной модели, определяется ее погрешность.

Большинство используемых сегодня MDA-моделей основано на выборках предприятий США, Великобритании и Канады. Считается, что первую такую модель создал Э. Альтман в 1968 году.

Модель пошагового дискриминационного анализа Альтмана. Она включает в себя пять показателей, несущих в себе информацию об экономическом потенциале компании и результатах ее работы за отчетный период. Четыре из них — дробь, в знаменателе которой величина суммы активов (СА) предприятия. Рассчитывается индекс кредитоспособности по следующей формуле:

Z = 1,2 × X1 + 1,4 × X2 + 3,3 × Х3 + 0,6 × X4 + 1,0 × X5,

где Х1 = оборотный капитал / СА;

Х2 = нераспределенная прибыль / СА;

Х3 = операционная прибыль / СА;

Х4 = рыночная стоимость акций / задолженность;

Х5 = выручка / СА.

При Z > 2,99 предприятия считаются финансово устойчивым, при Z < 1,81 — несостоятельными, при иных значениях остается неопределенность.

Недостаток индекса применим лишь в отношении крупных компаний, котирующих свои акции на биржах, когда можно получить объективную рыночную оценку собственного капитала. Но существуют и модифицированные варианты формулы для предприятий, акции которых не котировались на бирже.

Модель Фулмера. Разработана в 1983 году на основе данных по 60 предприятиям США, половина из которых обанкротилась.

H = 5,528 × K1 + 0,212 × K2 + 0,073 × K3 + 1,27 × K4 + 0,12 × K5 + 2,335 × K6 + 0,575 × K7 + 1,083 × K8 + 0,894 × K9 – 6,075,

где K1 = нераспределенная прибыль прошлых лет / А;

K2 = выручка от продаж / А;

К3 = (Пдн + Пу) / СК;

К4 = денежный поток / (КО + ДО);

К5 = ДО / А;

К6 = КО / А;

К7 = Log (материальные активы);

К8 = оборотный капитал / (ДО + КО);

К9 = Log [(Пдн + Пу)/ Пу].

Здесь А — активы компании, ДО и КО — ее долгосрочные и краткосрочные обязательства, Пдн —прибыль до налогообложения, Пу — проценты к уплате, СК — собственный капитал. Если по результатам оценки предприятия по этой модели H < 0, то существует риск банкротства предприятия.

Модель Спрингейта. Создана на основе анализа отчетности 40 предприятий Канады. Формула для расчета показателя следующая:

Z = 1,03 × K1 + 3,07 × K2 + 0,66 × K3 + 0,4 × K4,

где K1 = оборотный капитал / А;

K2 = (Пдн + Пу) / А;

К3 = Пдн / КО;

К4 = выручка / А.

В этой модели наибольший вклад в показатель вносит коэффициент К3. Если Z > 0,862 — банкротство предприятия считается маловероятным, при Z < 0 вероятность банкротства повышенная.

Модель Лиса. Рассчитана для предприятий Великобритании и, по сути, представляет собой адаптацию модели Альтмана для компаний этой страны. Формула расчета следующая:

Z = 0,063 × K1 + 0,092 × K2 + 0,057 × K3 + 0,001 × K4,

где K1 = оборотный капитал / А;

K2 = Пдн / А;

К3 = нераспределенная прибыль / А;

К4 = собственный капитал / (КО + ДО).

При Z < 0,037 вероятность банкротства очень высока, при больших значениях Z — компания финансово устойчива.

Модель Таффлера. Четырехфакторная прогнозная модель анализа банкротства, разработанная в Великобритании на основе исследования 9 компаний, половина которых обанкротились с 1969 до 1975 года. Модель рассчитывается по такой формуле:

Z = 0,53 × X1 + 0,13 × X2 + 0,18 × X3 + 0,16 × X4,

где X1 = прибыль от продаж / КО;

X2 = ОА / (КО + ДО);

X3 = ДО / А;

X4 = А / выручка от продаж.

При значениях Z < 0,2 риск банкротства компании в течение года расценивается как большой. Тестирование показало, что вероятность выявления банкротства предприятия с помощью модели — 97% в течение года до банкротства, 70% — в течение двух лет.

Итак, анализ банкротства предприятия может проводиться самыми разными методами, включая расчет финансовых коэффициентов или построение моделей на основе статистической регрессии. Их выбор и использование требует высокой квалификации, поэтому в подобных случаях, когда цена неправильного решения очень высока, важно обращаться к проверенным специалистам.

Читайте также