Долганов Сергей Сергеевич Основатель ГК «ФинЦентр»

ПрофильГде можно взять деньги под залог квартиры?

Понадобилась крупная сумма для развития бизнеса или на обучение, потребовалось дорогостоящее лечение или возникла финансовая проблема… Как выйти из этой ситуации? Пожалуй, самый очевидный вариант — взять нецелевой заём в банке. Однако, как известно, от момента подачи заявки до получения кредита может пройти не одна неделя. К тому же такие организации предъявляют достаточно строгие требования к заемщикам, так что вполне возможно, что банк не сможет предложить нужную сумму или и вовсе откажет в сотрудничестве. Но если потенциальный заемщик гарантирует возврат долга своей недвижимостью, то он может рассчитывать на более лояльные и выгодные условия[1]. К тому же занять деньги под залог квартиры можно не только у банка. Впрочем, обо всем по порядку: расскажем, кто может выдавать залоговые займы, на что обратить внимание при подписании договора и какая компания способна предоставить деньги за один день под залог квартиры.

Содержание статьи:

Какие организации выдают деньги под залог квартиры

Итак, залоговый заём — это возможность получить крупную сумму в кратчайшие сроки. На такой вид кредита могут рассчитывать даже люди, не имеющие официального дохода, более того, получающие отказы в банках по различным причинам. Есть у залогового займа и другие преимущества: выгодная процентная ставка, продленный срок кредитования, сниженный ежемесячный платеж[2]. Но их может обеспечить не каждый кредитор. Рассмотрим возможные варианты.

Банки

Если обратиться в банк, стоит приготовиться к тому, что ваша личность, кредитная история, объект залога подвергнутся серьезной проверке. Финансовые организации вряд ли дадут деньги в долг даже под залог квартиры, если потенциальный заемщик не достиг 21 года или уже преодолел 70-летний рубеж.

Также заявка вряд ли будет одобрена, если вы не имеете официального дохода. Однако здесь есть нюансы. Оптимальной для банков считается следующая ситуация: потенциальный клиент официально трудоустроен, работает на текущем месте не меньше полугода, а его общий трудовой стаж за последние пять лет составляет не менее года. При этом многие банки готовы отказаться от этих требований, если заемщик может доказать, что имеет регулярный доход из других источников, разрешенных законом. В некоторых случаях получить заём можно и без официального заработка, однако банк подстрахуется, повысив процентную ставку. А вот испорченная кредитная история практически стопроцентно станет поводом для отказа.

На заметку

Чтобы взять заём в банке, необходимо иметь регистрацию в России. При этом подходит как постоянная, так и временная регистрация.

Что касается квартиры, то банк как минимум проверит, не прописаны ли в ней несовершеннолетние дети[3]. Если это имеет место быть, то просьба в займе будет отклонена. Также банки с большей охотой принимают в залог застрахованные квартиры. А значит, чтобы повысить свои шансы, придется оплатить страховку либо опять же согласиться на более высокий процент[4]. Этим траты не ограничиваются: в статью расходов надо включить и оплату услуг оценщика, который определит стоимость недвижимости.

Сколько же денег можно взять в кредит под залог квартиры в банке и как быстро их можно получить? Возьмем для примера лидера рынка. Сбербанк предлагает до 60% от оценочной стоимости жилья, но не более 20 млн рублей[5]. Кредит выдается в течение полутора месяцев, однако банк оставляет за собой право продлить срок выдачи вдвое[6].

Кредитные потребительские кооперативы (КПК)

В европейских странах КПК пользуются большой популярностью, а вот россияне относятся к таким организациям неоднозначно. Хотя кредитная кооперация — отнюдь не новое явление. Их активный рост начался еще в начале 2000-х — после принятия специализированного законодательства о кредитных кооперативах.

Для тех, кто в принципе не знаком с таким понятие, поясним. Кредитные кооперативы — это, по сути, аналог банковского вклада, но с повышенным коэффициентом[7]. Они формируются вкладчиками — физическими или юридическими лицами, объединенными общим признаком, например сферой деятельности или территориальной принадлежностью. КПК создаются на добровольной основе, и цель их состоит в удовлетворении финансовых потребностей всех пайщиков.

Взять деньги под залог квартиры в некоторых кооперативах возможно буквально в день обращения, а сумма может достигать нескольких десятков миллионов рублей. Деятельность таких организаций регулируется ФЗ «О кредитной кооперации» и обеспечивается поддержкой государства: финансовой, консультационной и юридической[8]. Проверить, легальна ли деятельность конкретного КПК, несложно: зайдите на сайт Центробанка РФ и удостоверьтесь, что сведения о кооперативе внесены в госреестр.

К сведению

Согласно закону, кредитный потребительский кооператив должен быть членом саморегулируемой организации (СРО). Кроме того, в соответствии с ФЗ «О взаимном страховании», чтобы предоставлять залоговые займы, кооперативу требуется страховка.

Кредитный брокер

Когда срочно нужны деньги под залог квартиры, можно обратиться за помощью к кредитному брокеру. Особенно актуальны услуги таких компаний для «неблагонадежных» заемщиков: без официального дохода, с плохой кредитной историей и другими препятствиями для получения кредита.

Кредитный брокер не выдает займы. У него другие задачи. Первая — «очистить» клиента: закрыть его долги, снять аресты и решить другие проблемы[9]. Вторая — подобрать оптимального кредитора. Такие компании хорошо знают рынок и могут найти вариант, полностью соответствующий ситуации клиента. В частности, они помогают получить заём за один день с выгодной процентной ставкой, при этом кредитная сумма может доходить до 90% от стоимости недвижимости[10]. Кроме того, с помощью брокера можно заложить квартиру с неузаконенной перепланировкой, в доме под реновацию, с долгами по коммунальным платежам.

Все ли так просто: условия для заемщиков

Главный вопрос, который возникает у потенциальных заемщиков: можно ли в результате сделки займа под залог недвижимости лишиться квартиры?

Действительно, передача недвижимости в залог — это определенный риск. При отказе возвращать долг залоговое имущество может быть изъято и продано. Но на самом деле кредитору такое развитие событий невыгодно: это крайняя мера, чтобы возместить убытки. Если же заимодавец понимает, что клиент нарушает порядок платежей по уважительной причине, то в первую очередь предложит скорректировать условия сотрудничества, в частности, может реструктуризировать кредит и обеспечить более удобную схему погашения задолженности. Однако заемщику нужно набраться мужества и проявить ответственность: если вы понимаете, что не можете вносить платежи в срок, честно оповестите об этом кредитора. Конечно, все это актуально, если мы говорим о сотрудничестве с добросовестным заимодавцем — банком или КПК, законно осуществляющим свою деятельность.

В этом контексте важно сказать, у кого нельзя брать деньги под залог квартиры. К таковым относятся всевозможные микрофинансовые организации (МФО). Такая сделка будет попросту незаконной. Дело в том, что несколько лет назад этим компаниям на законодательном уровне было запрещено выдавать залоговые займы. Причина — множество прецедентов, когда заемщики лишались жилья из-за непрозрачности условий сделки и чрезмерно высоких процентов. Помните: если МФО предлагает дать в долг под залог — перед вами аферисты[11].

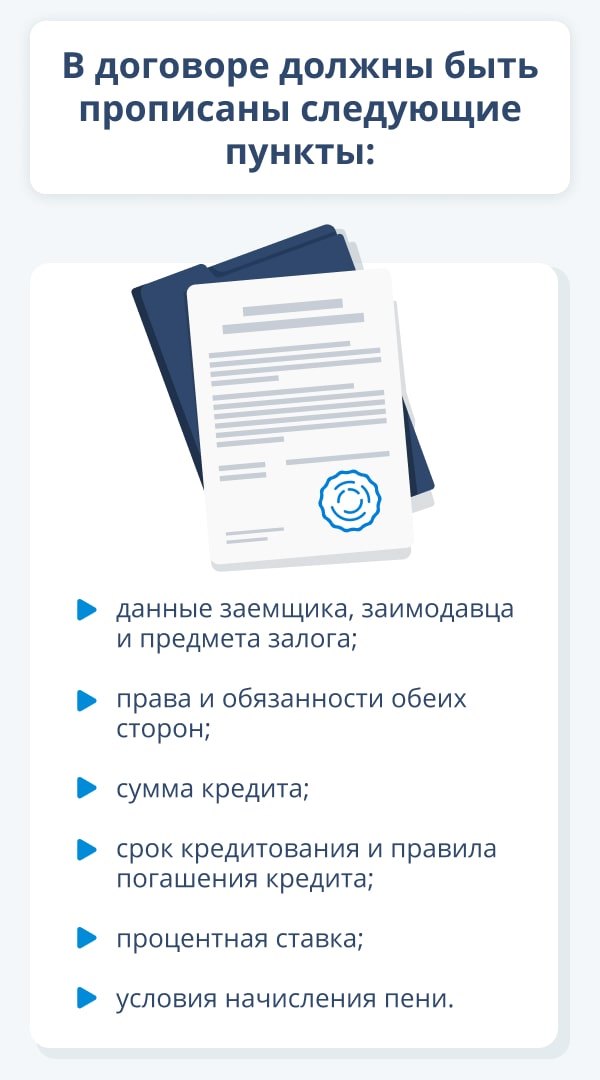

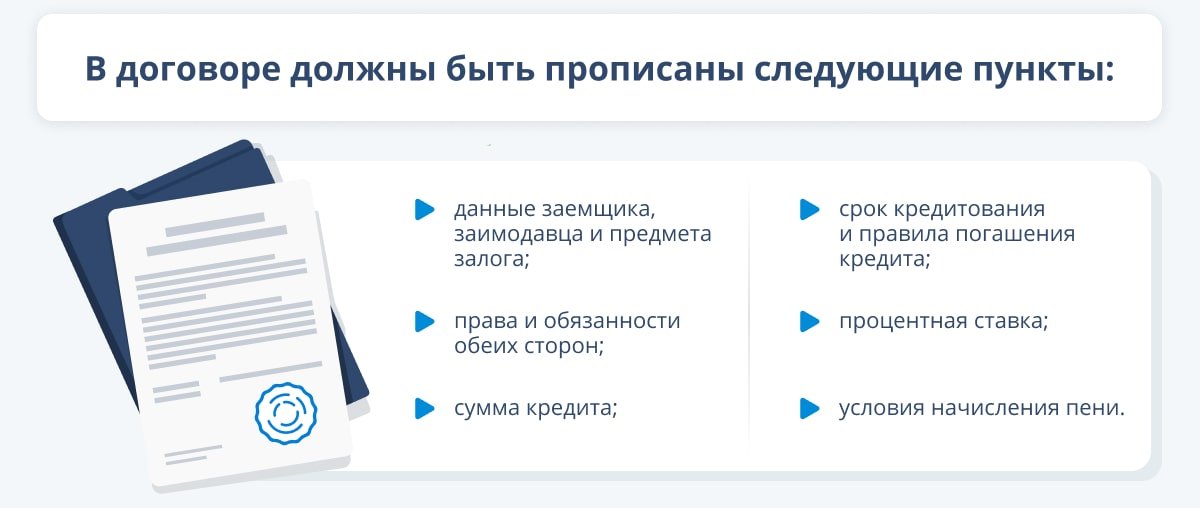

Еще один маркер недобросовестного кредитора — предложение заключить сделку купли–продажи. Подписав такой документ, вы, по сути, передаете квартиру в собственность заимодавца. С этого момента он может распоряжаться жилплощадью по своему усмотрению — и неважно, соблюдаете вы договоренности или нет. По закону между собственником и кредитором заключается договор займа и залога[12]!

Заём с обеспечением выгоден и для кредитора, и для заемщика. Первый, получая залог, снижает свои риски. Второй за счет этого получает деньги на выгодных условиях: под низкий процент, на большую сумму и длительный срок. Главное — ответственно подойти к выбору заимодавца. Кстати, для удобства клиентов многие кредитные организации размещают на своих сайтах специальный калькулятор. Указав примерную стоимость жилья и дополнительные критерии, можно предварительно рассчитать сумму кредита, процентную ставку и размер ежемесячного платежа.

*** Материал не является публичной офертой. Информация о стоимости указана для ознакомления и актуальна на ноябрь 2021 года.

{kind=link}

{kind=link}