Долганов Сергей Сергеевич Основатель ГК «ФинЦентр»

ПрофильЗаём под залог недвижимости: условия получения

Заём под залог недвижимости — не самая известная схема кредитования, и не все пока знают, как она работает. Суть в том, что лицо, заинтересованное в деньгах, получает требуемую сумму, предоставляя в качестве обеспечения находящееся в его собственности имущество. Рассказываем, что представляет собой заём под залог недвижимости: как его оформить, каковы требования к заемщику, какие суммы выдают и куда лучше обратиться.

Содержание статьи:

Какую недвижимость можно заложить

Трудная финансовая ситуация, когда необходимо в короткий срок найти крупную сумму, может возникнуть в жизни каждого. Потребительский кредит в банке — самый очевидный, но далеко не всегда возможный выход. Чтобы получить одобрение, нужно иметь постоянный и достаточный источник дохода, идеальную кредитную историю, не быть должником по другим займам и соответствовать множеству иных требований. Микрофинансовые организации гораздо охотнее выдают кредиты, но всем известно, какие проценты они берут за свои услуги.

Подходящим решением в такой ситуации могут стать займы под залог недвижимости. Они доступны всем, кто имеет в собственности квартиру, дом или другое недвижимое имущество.

Как происходит выдача займа под залог недвижимости? Суть процедуры проста: заемщик получает в банке либо другой организации, оказывающей такие услуги, необходимую сумму, предоставляя в качестве гарантии возврата средств имущество, которым владеет. Дальнейшие отношения между сторонами развиваются так же, как в случае с обычным потребительским кредитом. Заемщик каждый месяц выплачивает кредитору часть суммы с процентами, начисляемыми за пользование займом. Если же должник оказывается не в состоянии погасить кредит, чаще всего клиенту предлагают реструктуризацию долга и новую схему его погашения. До суда дело доходит редко: кредитной организации невыгодно заниматься продажей жилья, это крайняя мера при серьезных просрочках.

Поскольку обеспечением служит высоколиквидный актив — недвижимость, — кредитору необязательно слишком беспокоиться о платежеспособности заемщика. Объем кредитования в любом случае меньше оценочной стоимости заложенного имущества, так что, даже если долг не будет погашен и квартиру придется продавать, банк ничем не рискует. Поэтому получить заём под залог недвижимости намного проще, чем потребительский кредит без обеспечения.

В чем еще преимущества получения займа под залог недвижимости, кроме высокого процента одобрения?

- Во-первых, выгодная процентная ставка. Иногда она даже ниже, чем по потребительским кредитам, и уж во всяком случае намного меньше, чем по микрозаймам[1].

- Во-вторых, большие суммы кредитов. Под залог недвижимости можно взять до нескольких десятков миллионов рублей.

- В-третьих, длительные сроки погашения. Если нет возможности быстро расплатиться с кредитором, можно взять заём под залог недвижимости на долгий период — до 15 лет[2].

- В-четвертых, возможность расходовать кредитные средства на любые цели. Заём под залог недвижимости не является целевым, так что полученные деньги можно тратить как угодно: купить еще одну квартиру, расширить бизнес, вложить в обучение.

Кстати

Одно из преимуществ займов под залог недвижимости — быстрое оформление. Бывает, что деньги нужны срочно, тогда как процесс рассмотрения документов в банке для одобрения потребительского кредита занимает несколько дней, а иногда и недель. С займом под залог недвижимости таких проблем не будет: решение о выдаче может быть принято уже в день обращения.

В течение всего срока исполнения договора заложенное имущество остается в собственности заемщика и он по-прежнему имеет право пользоваться им.

Какая же недвижимость может стать предметом залога? Теоретически любая, но на практике банки чаще всего выдают кредиты под наиболее ликвидное имущество. Это квартиры, жилые дома, таунхаусы, апартаменты, коммерческая недвижимость. Реже удается получить кредит под залог гаража, земельного участка, комнаты и других, менее ликвидных, объектов.

У каждой финансовой организации свои требования к залоговому имуществу. Зависят они и от вида недвижимости. Квартиры и апартаменты принимают в залог, как правило, любые, — площадь не имеет значения. Ограничения могут касаться состояния объекта: жилье в аварийном доме, готовящемся под снос, реконструкцию или капитальный ремонт, заложить, скорее всего, не получится. Если степень износа здания — более 60%, банк, вероятно, также откажет в сделке. Не все организации принимают в залог квартиры в панельных и блочных домах, имеющих менее пяти этажей и возведенных до 1975 г. Препятствием может стать отсутствие или неисправность инженерных коммуникаций[3].

Таунхаус для передачи в залог должен иметь отдельный вход, свой почтовый адрес и быть зарегистрирован по документам как индивидуальный объект. Банк может предъявлять требования к материалам конструкций. Так, имеет значение тип фундамента: если дом стоит на сваях, таунхаус вряд ли примут в залог. Не подходит для сделки жилье без коммуникаций: горячей воды, отопления, канализации, подключения к электросетям[4].

Если предметом залога является жилой дом, банк обратит внимание на его расположение, состояние, конструкционные материалы. Объект должен находиться в населенном пункте, доступном круглогодично. Обязательно постоянное наличие горячей и холодной воды, канализации, отопления, электроснабжения. Охотнее банки принимают в залог каменные дома. Деревянное строение должно быть возведено не раньше 1985 года (у некоторых организаций еще более жесткие требования). В любом случае не примут в залог дом, степень износа которого составляет более 50%. Недостроенное здание также не может быть предметом сделки[5].

Приведенные требования к недвижимости приблизительны. Чтобы точно узнать, какое имущество можно сдать в залог, обратитесь в выбранную финансовую организацию.

На каких условиях можно взять заём под залог недвижимости

При выдаче займов под залог недвижимости к заемщикам предъявляются не слишком строгие требования, но некоторые условия все же должны быть соблюдены:

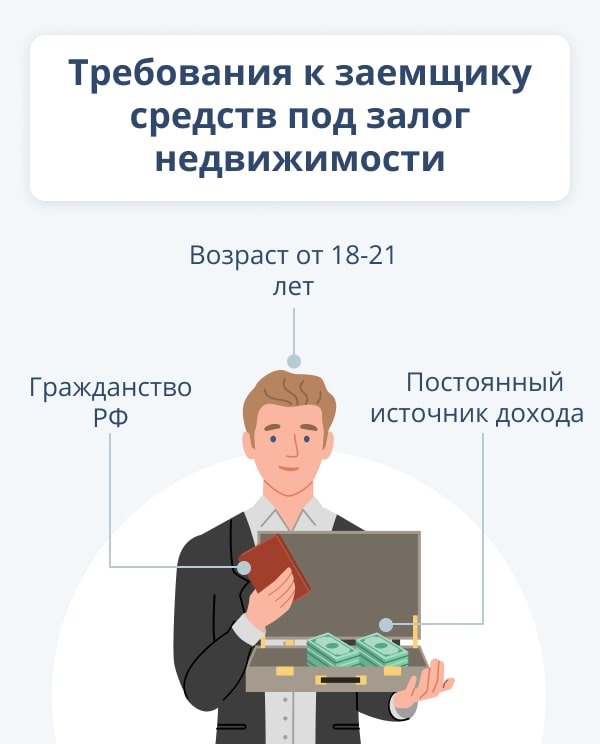

Возраст. Займы выдают лицам с 18 лет, в некоторых банках — с 21 года. Возраст заемщика на момент погашения кредита должен быть не более 65 лет[6].

Гражданство. Чтобы получить средства под залог недвижимости, необходимо быть гражданином России. Кроме того, потребуется регистрация на территории РФ (необязательно постоянная).

Источники дохода. Наличие обеспечения в виде объекта недвижимости позволяет смягчить это требование, но тем не менее банк вряд ли выдаст кредит безработному. У заемщика должен быть постоянный источник дохода и хотя бы минимальный (от одного года) трудовой стаж. Хорошо, если есть еще какое-либо имущество, помимо залогового[7].

Какие документы потребуются, чтобы заключить договор займа под залог недвижимости? Их совсем немного: паспорт, СНИЛС и свидетельство о праве собственности на залоговое имущество (либо выписка из ЕГРН). Иногда банки требуют также справку о доходах. Если у квартиры (апартаментов, дома, таунхауса) есть другие собственники, кроме заемщика, понадобится их согласие, заверенное у нотариуса[8].

Расскажем вкратце, как оформляется заём под залог недвижимости. Сначала заемщик заключает с финансовой организацией кредитный договор (договор займа). Следующий этап — залог имущества. Сделка регистрируется в Росреестре, и в ЕГРН появляется соответствующая запись. Заемщик предоставляет в банк документы, подтверждающие, что на объект недвижимости наложено обременение, и уже после этого получает кредит. Также существуют компании, которые выдают средства до наложения обременения на имущество.

Максимальная сумма, которую выдают под залог недвижимости, зависит от оценочной стоимости заложенного имущества и в среднем составляет 60–70% от нее[9]. Таким образом, если квартира стоит 50 млн рублей, можно получить до 40 млн рублей. Минимальный размер кредита в среднем 100 000 рублей.

Процентная ставка по залоговому кредиту зависит от суммы займа, срока погашения, политики финансовой организации. Она колеблется в широких пределах и составляет в среднем от 8 до 12%[10].

Мы не ответили еще на один важный вопрос: куда лучше обратиться, чтобы взять заём под залог недвижимости. Разумеется, кредитованием такого рода занимаются банки, но это не единственный вариант. До недавнего времени залоговый заем можно было получить в МФО, однако с 2019 года микрофинансовым организациям запрещено принимать в залог жилье[11]. Тем не менее есть еще одна альтернатива банкам — кредитные потребительские кооперативы (КПК).

КПК — это некоммерческая организация, цель работы которой заключается в оказании финансовой взаимопомощи пайщикам. Члены кооператива — физические и юридические лица — вносят деньги в совместный фонд. Из него другие пайщики получают кредиты на личные нужды.

Деятельность КПК регулируется Банком России — он определяет предельную процентную ставку по займам, которую нельзя превысить. Все существующие кредитные кооперативы включены в реестр Центробанка[12].

Если банки оказывают широкий спектр финансовых услуг, то КПК специализируются именно на выдаче займов, в том числе под залог недвижимости. Для заемщика это зачастую означает более интересные условия. КПК охотнее одобряют займы, а сама процедура получения средств проходит быстрее и проще, чем в банке.

Заём под залог недвижимости — оптимальный способ кредитования в тех случаях, когда необходима большая сумма на длительный срок. Высокий процент одобренных обращений, выгодные ставки и комфортные ежемесячные платежи — вот главные плюсы этого финансового инструмента. Чтобы получить залоговый кредит (заём), можно обратиться в банк или КПК.

{kind=link}

{kind=link}