Что такое эквайринг и как он работает?

Технический прогресс и развитие товарно-денежных отношений стали предпосылками к появлению одного из самых полезных изобретений за последние сто лет — банковских карт. Изначально они были созданы в целях упрощения обналичивания средств, хранящихся в банке, однако со временем функционал карт был значительно расширен, и на свет появился эквайринг. Незнакомый термин скрывает за собой очень востребованную услугу, которая сделала банковскую карту инструментом естественного повседневного использования для миллионов людей.

Содержание статьи:

Итак, термин «эквайринг» в переводе с английского означает «приобретение» и используется в банковском сегменте для определения системы приема платежных карт для оплаты товаров и услуг. Проще говоря, это возможность расплатиться картой, не используя наличные. С момента появления этой функции небольшой кусочек пластика, заменяющий физические деньги, стал настолько востребован, что мы уже не видим возможности обходиться без него. По значимости появление эквайринга вполне можно сопоставить с изобретением мобильного телефона.

Но, как и в случае с мобильными телефонами, изначально эквайринг был достаточно примитивным. Кассиры использовали специальное механическое устройство импринтер, с помощью которого с карты снимался слип — бумажный «слепок» с ее реквизитами. Конечно, это было неудобно и небезопасно, поскольку такое устройство не имело никакой связи с банком, чтобы проверить наличие у покупателя нужной суммы на счете. Впрочем, если речь шла о дорогостоящем приобретении, кассир для уверенности мог позвонить в банк. Позже, с развитием технологий, на свет появился терминал — специальное электронное устройство, обеспечивающее связь с банком во время проведения операции. Сегодня мы совершаем покупки именно с его помощью.

Кстати

Банк-эквайрер (по определению ЦБ РФ) — это кредитная организация, в которой открыт расчетный счет продавца. Банк-эквайрер предоставляет оборудование для эквайринга. Он осуществляет расчеты с предприятиями торговли или услуг по операциям, совершаемым с использованием платежных карт, и/или выдает наличные денежные средства держателям платежных карт, которые не являются клиентами банка-эквайрера. Данная кредитная организация имеет право одновременно проводить эмиссию банковских карт, эквайринг платежных карт, а также распространение платежных карт, что осуществляется на основе внутрибанковских правил, разработанных банком-эквайрером в соответствии с действующим законодательством.

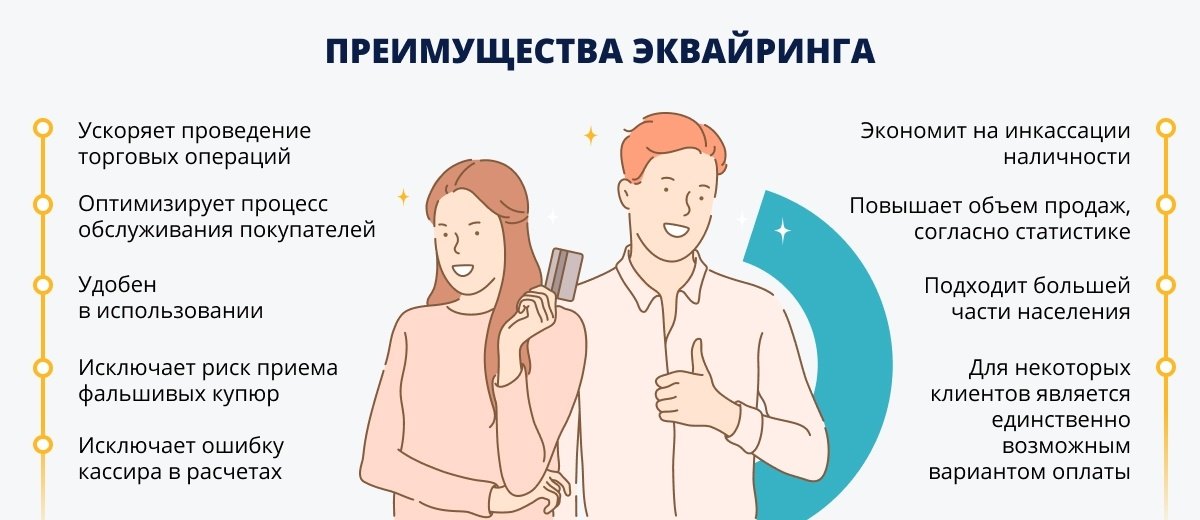

Сейчас миллионы организаций, предприятий и магазинов используют эквайринг, отнюдь не только потому, что это удобно. Дело в том, что, предоставляя клиентам возможность оплаты покупки карточкой, организация:

- исключает риск приема фальшивых купюр;

- ускоряет проведение торговых операций и оптимизирует процесс обслуживания покупателей;

- экономит на инкассации наличности.

Клиент в свою очередь:

- получает удобный способ расчета;

- не беспокоится, что кассир ошибется со сдачей.

Кроме того, принимая карты, компании увеличивают объем своих продаж в среднем на 20–30% и приобретают новых платежеспособных клиентов: по статистике, обладатели «пластиковых кошельков» более склонны к спонтанным покупкам и легче расстаются с деньгами[1, 2]. Также при установке специального оборудования банка для платежных карт организация получает различные банковские услуги, участвует в дисконтных программах и так далее.

Эквайринг — что это такое?

В более широком понимании эквайринг — это банковская услуга, которая подразумевает осуществление технологического, расчетного и информационного обслуживания организаций по платежным операциям с помощью платежных карт на оборудовании, представленном банком. Другими словами, чтобы пользоваться всеми преимуществами эквайринга, необходимо заключить договор с банком-эквайрером (банком, предоставляющим услуги эквайринга, то есть банком — владельцем платежного терминала, банкомата), который установит в торговой точке, ресторане или в другой организации специальное оборудование: платежные терминалы или пин-пады, в случае если необходимо обеспечить прием карт в связке с кассами торговой организации.

Среди видов эквайринга можно выделить:

- Торговый эквайринг — представлен в магазинах, ресторанах, гостиницах, фитнес-клубах и так далее.

- Интернет-эквайринг — относится к покупкам в интернете с помощью специального интерфейса.

- ATM-эквайринг — различные терминалы и банкоматы, где можно снять наличность.

Наибольший интерес, как правило, представляет совместная услуга торговой организации и банка для владельцев карт, а именно торговый эквайринг и то, как в этой сфере осуществляется взаимодействие.

Итак, предприятие, предоставляющее клиентам товары или услуги, для использования эквайринга обязано:

- обеспечить размещение устройств для приема карт на территории своих помещений;

- принимать для оплаты пластиковые карты на основании договора об эквайринговом обслуживании с банком;

- выплатить банку указанную в данном договоре комиссию за обслуживание.

Банк же обязуется:

- установить на территории организации оборудование для эквайринга (например, терминалы эквайринга);

- обучить работников компании обслуживанию клиентов — держателей платежных карт;

- обеспечить проверку достаточного количества средств на карте в момент проведения операций на оборудовании для торгового эквайринга;

- предоставить организации все необходимые расходные материалы;

- возместить организации оплаченную с помощью карты сумму в установленные в договоре сроки;

- предоставлять профессиональную консультацию при возникновении трудностей в проведении расчетных операций с картами.

Кстати

Согласно «Глоссарию терминов, используемых в платежных и расчетных системах», утвержденному в Базеле (Швейцария) в марте 2003 года[3], эквайрер (acquirer) — это организация (банк), которая ведет депозитные счета для акцептантов карт (торговцев) и которой акцептант карт передает данные, относящиеся к операции. Приобретатель (эквайрер) несет ответственность за сбор информации по операции и расчет с акцептантами.

Кому и для чего нужен эквайринг

В начале нашей статьи мы уже упомянули об основных преимуществах эквайринга. Давайте остановимся на них подробнее.

Для начала стоит отметить, что компания, принимающая для оплаты товаров и услуг банковские карты, выглядит в глазах клиентов престижнее и надежнее, а альтернативный способ расчета обеспечивает дополнительное удобство, что положительно отражается на имидже компании. Ведь покупатели могут без проблем оплачивать свои приобретения различными картами в любой доступной валюте. Кроме того, эквайринг также увеличивает число потенциальных покупателей — сегодня многие отказываются от шопинга, когда узнают, что к оплате принимается только наличность. А при возможности безналичного расчета покупатели и пользователи различных услуг чаще тратят больше средств.

На заметку!

По статистике, средний чек по платежной карте выше наличного чека примерно на 30%[4]. Люди оценили скорость и простоту оплаты банковскими картами и все чаще пользуются ими при совершении даже небольших покупок.

Сегодня карты есть у всех слоев населения, в том числе у пенсионеров. По информации Банка России и Росстата[5], на 1 января 2019 года на каждого россиянина приходится по одной–две банковские карты, в 2018 году объем покупок с применением платежных карт составил порядка 21 трлн рублей.

Помимо этого, торгующей организации эквайринг обеспечивает экономию средств за счет отсутствия необходимости инкассации наличности и полностью исключает риск приема фальшивых купюр. Банки, в свою очередь, предоставляют партнерам различные льготы — дисконтные программы, скидки на банковские услуги, а также проводят бесплатное обучение сотрудников компании.

Эквайринг выгоден не только покупателям и компаниям, но и банкам, которые получают новые возможности для расширения своей деятельности за счет дополнительных денежных средств и увеличения числа постоянных клиентов.

Рынок эквайринга в России

В последнее время эквайринг является одним из приоритетных и наиболее интенсивно развивающихся направлений бизнеса в России. Как отмечалось выше, общее количество выпущенных банковских карт в стране уже превысило численность населения с коэффициентом покрытия больше единицы. Конечно, в развитых европейских странах и США данный показатель выше в два, а в некоторых из них даже в четыре раза.

Одним из важных факторов развития является общий уровень финансовой и банковской культуры населения. В последние десятилетия он значительно вырос, и все большее количество людей предпочитает безналичный расчет. Карта сегодня воспринимается удобным инструментом для повседневного использования своего счета и доступа к кредитным ресурсам, предоставляемым банком. Компаниям также выгодно упростить процедуру оплаты своих товаров и услуг, а также процесс доставки денег на свой счет в банке.

К сожалению, эксперты единогласно отмечают, что в России развитие эквайринга происходит медленнее, чем хотелось бы. Так, более 20 лет назад соотношение оплаты наличными деньгами и оплаты картами в торговых сетях составляло 97 и 3% соответственно[6].

По итогам 2018 года доля безналичных платежей (большая часть которых приходится на платежи банковскими картами) в розничной продаже составила 55,6%[7].

При этом соотношение объема платежей картами к объему снятия наличных достигло 80 к 20%. Это заметный скачок вверх, ведь еще в 2015 году доля платежей картами составляла 38%, а в 2010 году — всего лишь 12%[8].

Прогресс очевиден, хотя и очень растянут во времени. Поэтому сегодня задача создать больше возможностей оплаты товаров и услуг картой крайне актуальна. В развитых странах она решена полностью, а вот для России подобная практика еще не стала правилом.

Таким образом, совершенно очевидно, что любой организации, еще не использующей преимущества эквайринга, при этом желающей развивать бизнес и увеличивать объем продаж, стоит серьезно задуматься о возможности установки оборудования для безналичного расчета.

{kind=link}

{kind=link}