Услуги торгового эквайринга: как организовать прием платежей по картам?

Согласно данным статистики, количество владельцев банковских карт в России неуклонно растет[1]. Услуга торгового эквайринга становится все более востребованной, и многие предприниматели задаются вопросами, как работает технология, что включает стандартная услуга торгового эквайринга и какова ее стоимость?

Содержание статьи:

На сегодняшний день оплата товаров и услуг банковскими картами является, пожалуй, самой удобной формой расчетов между продавцом и покупателем. Все чаще в магазинах, отелях, ресторанах, кафе и других местах можно услышать вопрос: «У вас можно расплатиться картой?» Все большее число организаций внедряют у себя торговый эквайринг, понимая, что он становиться насущной необходимостью даже для некрупных торговых предприятий. Ведь речь идет об опасности потери клиента, который может уйти к конкуренту, уже установившему у себя эту удобную для покупателя платежную систему.

Что же такое торговый эквайринг? По сути, это возможность оплаты товаров или услуг с помощью пластиковой карты. Но это общее определение для обычного покупателя. На самом деле эквайрингом называется предоставление банком специального оборудования и технологического, расчетного и информационного обслуживания предприятий для осуществления ими приема платежей банковскими картами международных платежных систем Visa, MasterCard, JCB и других.

В банковские услуги торгового эквайринга входят:

- Установка и тестирование предоставляемого в аренду оборудования для эквайринга в точках реализации товаров и предоставления услуг организации-клиента.

- Бесплатное полное информационное сопровождение и обучение сотрудников предприятия правилам обслуживания покупателей при приеме платежей банковскими картами.

- Осуществление проверки платежеспособности пластиковой карты при проведении расчетных операций с использованием оборудования торгового эквайринга.

- Возмещение суммы операций, произведенных посредством банковских карт в срок, установленный в договоре эквайринга.

- Предоставление всех расходных материалов (чеки, слипы), необходимых, чтобы обеспечить прием платежей по картам.

- Обеспечение постоянной технической поддержки для сотрудников предприятия.

Со своей стороны, предприятие-клиент обязано:

- Создать необходимые условия для установки предоставленного банком оборудования на своей территории.

- Осуществлять прием платежей по банковским картам с учетом условий, установленных договором с банком.

- Выплачивать банку комиссионное вознаграждение в указанном размере и в сроки, определенные в договоре.

В целом услуга торгового эквайринга представляет собой взаимовыгодное сотрудничество банка и предприятия для предоставления возможности конечному потребителю оплатить товар или услугу с помощью банковской карты.

В итоге в выигрыше оказываются все участники процесса: банк, предприятие-клиент и покупатель. Для банка выгода состоит не только в получении комиссионного вознаграждения: эквайринг ориентирован не в последнюю очередь на использование кредитных карт, что позволяет банкам увеличивать объем проданных кредитов.

Покупатель же, расплачиваясь за покупку или услугу банковской картой, не платит никакой комиссии, а иногда может получить скидку или кешбэк в рамках различных банковских акций и кобрендинговых программ. Предприятие получает возможность повысить эффективность своего бизнеса за счет привлечение новых клиентов, что по некоторым оценкам может привести к увеличению уровня продаж примерно на 20%[2].

Однако многие небольшие торговые фирмы, особенно в регионах, не спешат внедрять у себя систему эквайринга, не желая платить банку комиссию и осваивать работу с новым оборудованием. При этом игнорируются очевидные конкурентные преимущества этой системы.

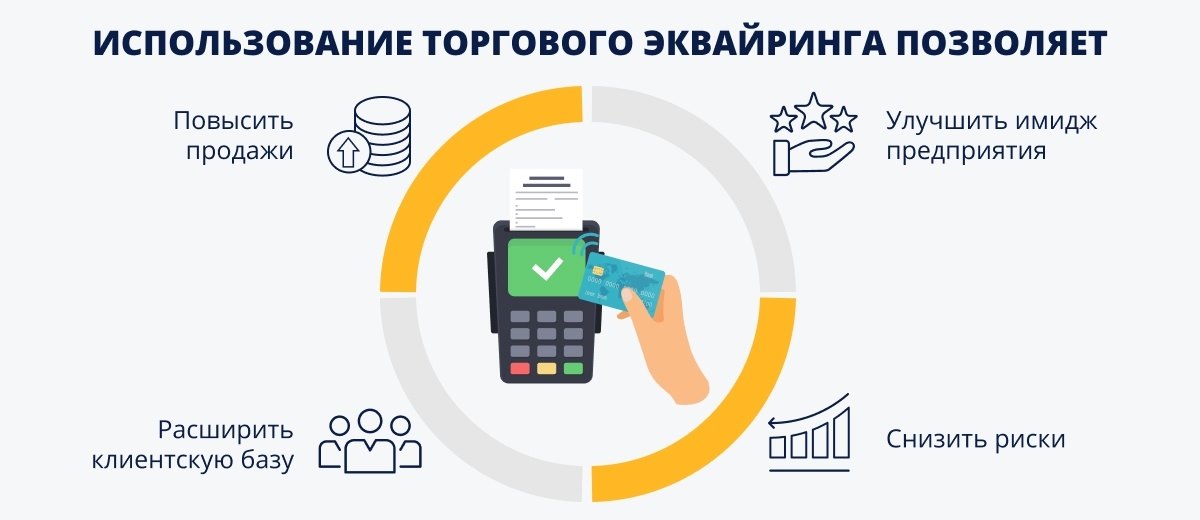

Так, использование торгового эквайринга позволяет:

- Улучшить имидж предприятия, предоставив клиенту возможность выбора способа оплаты и показав ему, что компания идет в ногу со временем и внедряет самые современные технические разработки. Кроме того, использование карт позволяет существенно сократить продолжительность обслуживания клиента, ведь уже не нужно тратить время на подсчет сдачи. Это значительно повышает уровень сервиса.

- Расширить клиентскую базу за счет платежеспособных потребителей: держатели банковских карт нередко имеют сравнительно высокий уровень дохода и активно пользуются картами для оплаты.

- Повысить продажи: по данным психологических и маркетинговых исследований, человек, оплачивающий покупку банковской картой, зачастую тратит бóльшую сумму, чем покупатель, расплачивающийся наличными деньгами[3].

- Снизить риски: безналичный расчет позволяет избежать рисков, связанных с использованием наличных средств (фальшивые банкноты и монеты, мошенничество, ограбления и так далее).

Технология торгового эквайринга

Технически процесс торгового эквайринга предельно прост. Основным оборудованием является терминал эквайринга. Это может быть POS-терминал, SmartPOS, терминал, интегрированный с кассой, Pin-Pad. Это электронное устройство осуществляет постоянную связь с банковской системой в онлайн-режиме через интернет с помощью Ethernet, сим-карты или по Wi-Fi

Операция торгового эквайринга осуществляется в несколько этапов:

- Клиент вставляет карту в считывающее устройство POS-терминала или подносит ее к нему (бесконтактная технология PayPass).

- Происходит считывание данных с магнитной полосы или чипа карты, сразу же осуществляется проверка платежеспособности и подается запрос в банк на разрешение оплаты.

- В конце клиенту выдается чек, подтверждающий успешный факт проведения транзакции с информацией об операции.

Зачисление средств торгового эквайринга на счет предприятия производится следующим образом:

- Как правило, в конце каждого рабочего дня (или иного периода, предусмотренного договором с банком) фирма-клиент направляет в банк итоговые данные по операциям, произведенным с помощью банковских карт.

- Банк-партнер обрабатывает эту информацию и рассылает ее по банкам-эмитентам, после чего средства за вычетом банковской комиссии поступают на счет организации в сроки, установленные в договоре эквайринга. Обычно, это занимает один–два дня.

Как подключить торговый эквайринг

В первую очередь нужно определиться с выбором банка-эквайрера. Тогда же уточняется полный список документов, которые необходимо представить в банк. Затем оформляется договор предприятия с банком: прописываются все условия, обязанности сторон, стоимость аренды оборудования и размер процентной ставки комиссионного вознаграждения банка. После оформления договора, которое может занять от недели до месяца, предприятию присваивается уникальный номер, привязанный к расчетному счету организации. После урегулирования всех юридических вопросов начинается этап установки оборудования, его тестирования и обучения сотрудников правилам пользования.

Стоимость услуги торгового эквайринга

Один из самых важных вопросов, волнующих руководителей предприятий, — тарифы торгового эквайринга. Что касается размера банковской комиссии, то она устанавливается каждым банком по собственному усмотрению и зависит от типа товаров или услуг, за которые производится оплата. Как правило, размер комиссии зависит и от оборота средств. То есть чем больше составили платежи через терминал, тем меньше комиссия. Так, например, у таких гигантов рынка, как «Ашан» или IKEA, где обороты торгового эквайринга могут достигать миллиарда рублей в день, банковское вознаграждение равняется нулю.

Что касается платы за аренду оборудования, то здесь все зависит от условий банка. Некоторые предоставляют терминалы, расходные материалы для оформления чеков и слипов бесплатно, другие же взимают определенную арендную плату (до 1500 рублей в месяц, в зависимости от модели терминала). Установка же, тестирование, обучение персонала и техническая поддержка предоставляются бесплатно всеми игроками рынка.

Сегодня в сегменте торгового эквайринга осуществляют деятельность более 140 кредитных организаций, при этом значительная доля — как по количеству электронных терминалов, так и по объемам проводимых платежей — приходится на ПАО «Сбербанк»[4].

По итогам 2019 года семь российских банков входят в число 150 крупнейших мировых банков-эквайреров по числу платежей, обработанных через предоставленные ими POS-терминалы. Это Сбербанк (третье место в мировом рейтинге), ВТБ (35-я позиция), Газпромбанк (59-е место), Тинькофф Банк (88-я позиция), Русский стандарт (89-е место), Промсвязьбанк (103-я строчка рейтинга) и Альфа-банк (135-е место)[5].

Именно от того, какой банк вы выберете в партнеры, зависит, станет эквайринг эффективным инструментом развития вашего бизнеса или нет.

{kind=link}

{kind=link}