Инициативный аудит: для чего нужен, как и кем проводится?

Татьяна Ефременкова Руководитель проектов

Профиль

Каадзе Анастасия Геннадьевна Ответственный редактор

Содержание:

Инициативный аудит является наиболее «молодой» формой аудита: он получил широкое распространение, когда в российской экономике началась стремительная адаптация западных технологий к условиям отечественного рынка. Инициативный аудит указывает на личное желание собственников или руководителя знать, что заявленная в отчетах информация о финансовом состоянии и хозяйственной деятельности предприятия является достоверной и точной. Такие знания помогают принимать верные управленческие решения и выстраивать грамотную стратегию развития компании.

Инициативный аудит организации, как следует из названия, не является обязательным, тем не менее он подчиняется определенным правилам и алгоритмам. Рассмотрим подробнее, как проводят добровольные проверки и на что обратить внимание при подборе профессионального аудитора.

Обязательный и инициативный аудит: механизм один — задачи разные

Понятие аудита закреплено в Федеральном законе от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ). Согласно документу аудит — это независимая проверка финансовой (бухгалтерской) отчетности организации с целью контроля достоверности указанных в ней сведений и соответствия ведения бухгалтерского учета законодательству РФ. Результаты при этом носят информирующий характер — они не указывают на эффективность управления и не дают прогнозов по дальнейшему развитию компании. С 1 января 2017 года в соответствии с приказом Минфина России от 24 октября 2016 года № 192н в России начали действовать 30 международных стандартов аудита (МСА). Они касаются контроля качества учета, аудита финансовой информации, обзорных проверок и других сопутствующих аудиту услуг. Стандарты универсальны и применимы к любому виду аудита.

Между тем проверки проводят далеко не все предприятия. Известно деление аудита на обязательный и инициативный (добровольный). Обязательный аудит инициируют госорганы. Случаи его применения описаны в статье 5 Закона № 307-ФЗ. Так, обязательной проверке подлежат все предприятия с организационно-правовой формой акционерного общества, кредитные организации, страховые компании, фонды и др. Уклонение от обязательного аудита недопустимо, наказанием становятся крупные штрафы. Ежегодные проверки по итогам завершенного финансового года касаются всей финансовой деятельности организации. По окончании составляется аудиторское заключение, а результаты заносятся в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Инициативный аудит, в отличие от обязательного, проводится по желанию руководителя фирмы, ее собственников или других заинтересованных лиц. Штрафные санкции за отсутствие проверок или их недостаточную регулярность отсутствуют, нет и жестких требований по устранению выявленных нарушений. Аудит можно проводить в любое время, используя те методы сбора информации, которые удобны аудиторам и руководству компании.

Для чего нужен инициативный аудит — рассмотрим далее. Важно понимать, что обычно он решает несколько иной, более широкий круг задач, нежели обязательный, ставит целью не просто выявить ошибки учета, а поработать над поиском оптимальных финансовых, налоговых и организационных решений.

Обратите внимание!

Пребывание компании в обязательном списке не исключает для нее инициативный аудит. Напротив, многие компании проводят добровольные проверки в качестве «репетиции», чтобы впоследствии пройти обязательный аудит в минимально короткие сроки и без штрафных санкций. Эти два вида контроля взаимосвязаны.

Для чего нужен инициативный аудит

В практике ведения хозяйственной деятельности существуют следующие случаи, когда инициативный аудит необходим и востребован:

при купле-продаже компании, ликвидации или реорганизации;

при прохождении банковской экспертизы перед получением крупного кредита;

при подготовке к приближающейся проверке со стороны налоговых органов;

при смене главного бухгалтера или отдела ведения бухгалтерского учета;

при обнаружении очевидных ошибок в отчетности или несоответствии показателей фактической деятельности предприятия.

Проведение инициативного аудита позволяет руководству компании проверить правильность составления отчетности и достоверность указанных сведений до того, как они попадут под обязательную проверку. Аудиторская деятельность в случае добровольного к ней обращения, как правило, включает в себя ряд сопутствующих услуг: консультирование, юридическую помощь, обучение и т.д. Все это позволяет грамотно устранить недочеты и не допускать их в будущем.

Аудиторская проверка также помогает понять, насколько организованно на предприятии ведется бухгалтерский учет, не является ли объем учетных операций на одного сотрудника слишком большим или, наоборот, недостаточным — на основании этого может появиться решение об оптимизации отдела бухгалтерии. Инициативный аудит при продаже бизнеса дает покупателю информацию о задолженности и активах предприятия, объемах затрат и выручки, других технико-экономических показателях, что необходимо для оценки рисков и формирования объективной стоимости компании. Эти сведения могут быть интересны и потенциальному инвестору. Наконец, регулярные проверки положительно сказываются на расчетно-платежной дисциплине в целом.

Инициаторы аудита

Инициативный аудит проводится по инициативе:

- собственников компании (учредителей, участников, акционеров). Цель, как правило, — проверить деятельность управленческого звена;

- руководства предприятия (генеральный директор, директор, президент, коллегия директоров и главного бухгалтера) для оценки эффективности ведения бухгалтерского и налогового учета и отчетности;

- третьих лиц (например, государственных органов, потенциальных инвесторов, которые планируют вложить средства в развитие производства) для понимания реального положения дел в компании.

В обществах с ограниченной ответственностью назначение аудиторской проверки, утверждение аудитора и определение размера оплаты услуг производятся решением общего собрания участников. Право инициировать проверку есть у любого его участника при условии самостоятельной оплаты услуг профессионального аудитора.

В дальнейшем, коллективным решением затраченные средства могут быть компенсированы (статья 48; абзац 2 пункта 2 статьи 11; подпункт 5 пункта 2.1 статьи 32; подпункт 10 пункта 2 статьи 33 Федерального закона «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года № 14-ФЗ). Требования для АО содержатся главным образом в статье 86 Федерального закона от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах».

Кто может проводить инициативный аудит

Добровольные проверки могут быть внутренними и внешними.

Определение внутреннего инициативного аудита компании закреплено в международных стандартах аудиторской деятельности. Согласно им внутренний аудит — это контрольная деятельность, которую проводит собственное подразделение предприятия — служба внутреннего аудита, выполняющая функции мониторинга и системы внутреннего контроля. Аудиторы хорошо знают предприятие изнутри, консультируют руководителей подразделений по правовым, финансовым, организационным и иным вопросам с учетом специфики конкретного производства, помогают устранить неточности и ошибки в работе. Однако при такой форме аудита ставятся под сомнение его главные принципы: независимость и объективность. Профессиональное благополучие аудиторов напрямую зависит от решений руководителя проверяемой ими же компании. Выполнять свои обязанности и выражать мнение открыто и без оглядки в такой ситуации крайне сложно.

{kind=link}

{kind=link}

Внешний инициативный аудит проводят привлеченные эксперты: аудиторские организации или индивидуальные аудиторы, которые являются членами одной из саморегулируемых организаций аудиторов и обладают квалификационным аттестатом аудитора.

К сведению

С 2010 года в России отменено обязательное лицензирование аудиторской деятельности. Гарантом профессиональной состоятельности выступает членство в СРО. Обязательность вступления в профессиональные сообщества закреплена в Федеральном законе от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности».

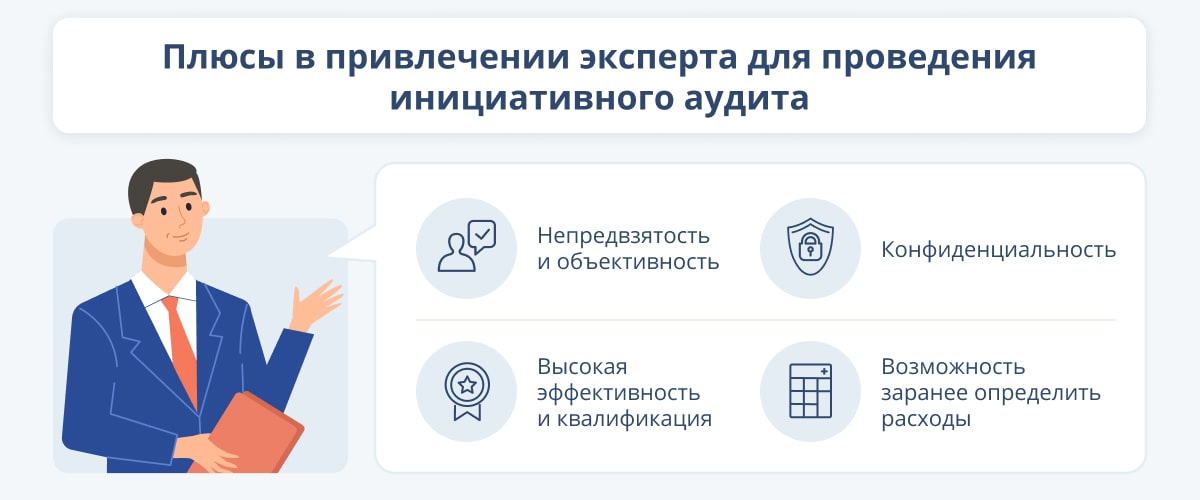

Привлечение к проверкам юридически и организационно независимых компаний или экспертов гарантирует объективность и отсутствие предвзятости. Кроме того, спектр услуг внешних компаний обычно не ограничен только аудиторской деятельностью. По итогам первичной проверки руководитель может заключить договор на проведение анализа финансово-хозяйственной деятельности, консультирование в области ведения бухгалтерского учета, налогообложения, соблюдения законодательных норм и пр. Именно этот вид аудита оказывается наиболее результативным.

Объекты аудита

Инициативный аудит предприятия может быть комплексным или тематическим. В первом случае проверке подлежит вся отчетность, во втором — ее отдельные направления, например, налоги, расчеты с контрагентами, кассовые операции. Перечень проверяемых участков учета зависит от масштабов компании и того, какие статьи баланса и документы отчетности в большей степени нуждаются в подтверждении. Так, очень актуален налоговый аудит, когда проверяющие контролируют правильность расчета налогов и налоговую отчетность компании, помогают оптимизировать налогооблагаемую базу.

Проверка может быть сплошной или выборочной. В зависимости от выбранного метода аудиторы будут смотреть всю документацию по заданному направлению или только часть (например, наиболее крупные операции в ограниченном периоде). Такая выборка позволяет сформировать представление о качестве ведения бухгалтерского учета в целом, однако риск пропустить ошибки все же существует. Поэтому часто клиенты аудиторских компаний заказывают именно сплошную проверку, несмотря на то, что подобная услуга инициативного аудита более трудоемка и, соответственно, имеет более высокую стоимость.

Как правило, проведение инициативного аудита подразумевает следующие работы:

- оценка и анализ учетной политики фирмы, системы, обеспечивающей внутренний контроль;

- проверка корректности отображения хозяйственных операций на счетах бухгалтерского учета в том числе тех, которые ведутся с применением упрощенной системы налогообложения, единого налога на вмененный доход;

- оценка ведения налогового учета, правильности заполнения и подачи деклараций;

- оценка стоимости активов компании;

- проверка специфических хозяйственных операций и их отражения в учете, а также различные специальные проверки, которые потребуются заказчику.

По результатам проверки эксперты оформляют заключение и вместе с выводами и рекомендациями передают его заказчику.

Процедура проведения инициативного аудита

Особенность инициативного аудита компании состоит в том, что у него отсутствуют обязательные сроки по началу и окончанию мероприятий. Руководитель выбирает комфортное для проверки время, чтобы не нарушить сложившийся режим работы предприятия, но, несмотря на это, процедура состоит из этапов, совпадающих с алгоритмом проведения обязательных проверок, среди которых:

Предварительная экспертиза. Привлеченный аудитор знакомится с организацией путем изучения предоставленных документов и сбора информации в открытых источниках. После того как первичный анализ пройден и соглашение достигнуто, заказчик и аудитор оформляют договор на проведение проверки.

Планирование. Аудитор оценивает систему внутреннего контроля, определяет уровень существенности, общий риск, составляет программу действий и формирует контрольную группу.

Сбор и анализ информации. Этап предполагает сбор информации и ее анализ, проведение тестов (при необходимости), определение связи между финансово-экономическими показателями работы компании. Иными словами, изучение цифр и фактов.

Разработка экспертного заключения. Эксперт проверяет результаты, составляет итоговый отчет и готовит руководителю письмо с рекомендациями.

Представление заключения клиенту. Документы аудитор передает лично, сообщает о результатах, выявленных проблемах и отражении их в отчете. После завершения инициативного аудита сотрудничество компании-заказчика и аудиторской фирмы, как правило, продолжается в виде дополнительных услуг, связанных с исполнением рекомендаций.

Большой плюс инициативного аудита — это свобода выбора: форм проверки, направлений, сроков, а главное — аудиторской компании. Профессионально выполненный аудит позволит оптимизировать финансовые показатели предприятия, избежать штрафов со стороны контролирующих органов, повысить общую эффективность работы. Он дает мощный импульс к дальнейшему развитию компании, но только если результаты точны и достоверны.

Читайте также