Обязательный аудит: критерии и порядок проведения

Татьяна Ефременкова Руководитель проектов

Профиль

Каадзе Анастасия Геннадьевна Ответственный редактор

Содержание:

Обязательный аудит проводится в полном соответствии с Международными стандартами аудита (МСА), а также иными требованиями, установленными Банком России, саморегулируемой организацией аудиторов в соответствии с Федеральным законом от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности».

Что это за требования, как они отразились на самой процедуре аудита и какая ответственность грозит за их невыполнение?

Зачем, кем и когда проводится обязательный аудит

Обязательный аудит — это ежегодная аудиторская проверка бухгалтерской (финансовой) отчетности компании с целью выражения мнения о ее достоверности. Процедура регламентируется государством и может проводиться только аудиторскими организациями.

Деятельность по проведению аудита регламентируется Федеральным законом от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности», Международными стандартами аудита, принимаемыми Международной федерацией бухгалтеров и признанными в порядке, установленном Правительством РФ, а также иными требованиями, установленными Банком России, саморегулируемой организацией аудиторов.

В соответствии с Международным стандартом аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» целью аудита является повышение степени уверенности предполагаемых пользователей в финансовой отчетности.

Это достигается с помощью формулирования аудитором соответствующего мнения относительно того, действительно ли финансовая отчетность представлена достоверно во всех существенных отношениях или дает ли она правдивое и достоверное представление в соответствии с той или иной концепцией подготовки.

Согласно пункту 2 статьи 5 Федерального закона № 307-ФЗ «Об аудиторской деятельности», обязательная аудиторская проверка проводится ежегодно. Но если объем операций, осуществляемых организацией, достаточно значительный, а сами операции отличаются сложностью и нестандартностью, специалисты рекомендуют организовывать проверку поэтапно. Поэтапный аудит имеет значительные преимущества перед одноэтапным, так как позволит заблаговременно выявить и оперативно решить все важные вопросы, избежать ошибок и подготовить достоверную отчетность.

Критерии проведения обязательного аудита в 2022 году

Статьей 5 Федерального закона № 307-ФЗ «Об аудиторской деятельности» определено, что обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности:

- организаций, ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии с Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»;

- организаций, являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

- организаций в форме фондов (за исключением государственных внебюджетных и международных) в случае, если поступление имущества, в том числе денежных средств, за предыдущий год превышает 3 млн. руб.;

- организаций (за исключением организаций госсектора и кооперативов, осуществляющих деятельность в соответствии с Законом РФ № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»), чей доход, определенный в порядке, установленном НК РФ, за предыдущий год составил более 800 млн. руб., либо сумма активов бухгалтерского баланса по состоянию на конец предыдущего года, превысила 400 млн. руб.

Кроме перечисленных организаций, обязательный аудит бухгалтерской отчетности должен проводиться также в случаях, установленных другими федеральными законами. Так, в частности, обязательному аудиту также подлежат следующие организации:

- Акционерные общества (с 1 января 2023 года положениями Федеральных законов от 16 апреля 2022 г. № 99-ФЗ и № 114-ФЗ сокращено количество случаев обязательного аудита отчетности непубличных акционерных обществ. Такие организации должны проводить обязательный аудит лишь в случаях, установленных законом № 307-ФЗ «Об аудиторской деятельности» и иными федеральными законами. До внесения изменений аудиту подлежала бухгалтерская отчетность любого непубличного акционерного общества);

- Государственные компании и Государственные корпорации;

- Жилищные накопительные кооперативы;

- Застройщики;

- Кредитные организации, банковские группы и банковские холдинги;

- Кредитные потребительские кооперативы;

- Микрофинансовые компании;

- Негосударственные пенсионные фонды;

- Некоммерческие организации, выполняющие функции иностранного агента;

- Клиринговые организации;

- Организаторы азартных игр;

- Оператор лотереи;

- Предприятия, имущество которых передается в ипотеку;

- Политические партии (при соблюдении определенных критериев);

- Саморегулируемые организации;

- Страховщики;

- Субъекты, представляющие консолидированную финансовую отчетность;

- И т.д.

Перечень случаев обязательного аудита ежегодно публикует Минфин РФ на официальном сайте www.minfin.gov.ru.

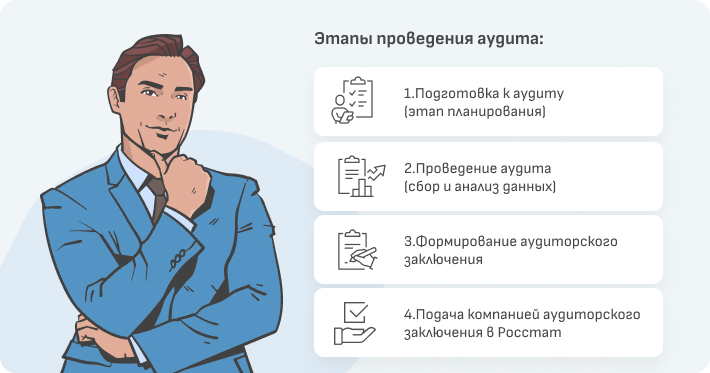

Этапы проведения аудита

Обязательный аудит — сложная и трудоемкая процедура, состоящая из нескольких этапов:

{kind=link}

{kind=link}

Подготовка к аудиту, или этап планирования

Целью этого этапа является организация эффективной и экономически оправданной проверки. В ходе планирования разрабатывается стратегия аудита, график проведения, общий план и программа аудита, организуется взаимодействие с подразделениями внутри фирмы, формируется аудиторская группа, направляются письма-запросы. На этом этапе аудитор должен получить представление о финансово-хозяйственной деятельности проверяемой компании и информацию о внешних и внутренних факторах, влияющих на нее.

Проведение аудита — сбор и анализ данных

Выборочно проверяются первичные документы, регистры бухгалтерского учета, уставные документы, достоверность расчетов, учетная политика компании. Вся собранная бухгалтерская информация и достоверность ее обработки оценивается с точки зрения соответствия требованиям законодательства. Формируются рекомендации по устранению недочетов, оказавших влияние на бухгалтерскую (финансовую) отчетность. Эти рекомендации и информация о выявленных недочетах и ошибках предоставляются руководству аудируемой компании.

Формирование аудиторского заключения

На основании всей собранной и проанализированной информации формируется аудиторское мнение о достоверности бухгалтерской (финансовой) отчетности организации и составляется аудиторское заключение, являющееся главным итогом проверки. Аудиторское заключение может быть двух типов:

- Немодифицированное - выдается в том случае, если бухгалтерская отчетность достоверно отражает финансовое положение компании и ее хозяйственной деятельности во всех существенных отношениях.

- Модифицированное - аудитор модифицирует заключение в тех случаях, когда приходит к выводу, что отчетность содержит существенные искажения или у него отсутствует возможность получения доказательств, что бухгалтерская отчетность не содержит искажений. Заключение может быть выражено аудитором в трех формах: мнение с оговоркой, отрицательное мнение, отказ от выражения мнения.

Важно

На практике заключения с отрицательным мнением или с отказом от выражения мнения аудиторами выдаются редко.

По последним опубликованным данным на сайте Минфина России [1], среди всех выданных аудиторских заключений за 2021 год аудиторские заключения с модифицированным мнением составили 14,9%, из которых:

- 13,8% - мнение с оговоркой;

- 0,7% - отрицательное мнение;

- 0,3% - отказ от выражения мнения.

В соответствии с требованиями Международных стандартов аудита Аудитор обязан сообщить руководству и собственнику организации информацию о предполагаемой модификации заключения и вызвавших ее обстоятельствах. Таким образом, узнав о выявленных нарушениях, руководство или собственник сможет предоставить аудитору дополнительную информацию, объясняющую причины этой модификации, либо ее исключить путем внесения исправлений в отчетность.

Подача компанией аудиторского заключения в налоговые органы

В случае обязательного аудита аудиторское заключение представляется организацией в налоговый орган вместе с бухгалтерской отчетностью. Если к моменту сдачи отчетности аудит еще не проводился, в этом случае аудиторское заключение представляется в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным, если иное не предусмотрено другими федеральными законами. За непредставление аудиторского заключения в установленные сроки предусмотрены следующие штрафы (статья 19.7 КоАП РФ):

- для юридических лиц – от 3 000 до 5 000 руб.;

- для должностных лиц – от 300 до 500 руб.

Стандарты МСА в проведении обязательного аудита

Правовое регулирование аудиторской деятельности в Российской Федерации осуществляется в соответствии с Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности», другими федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами и нормативными актами Банка России.

Согласно Закону № 307-ФЗ аудиторская деятельность осуществляется в соответствии со стандартами аудиторской деятельности, а также иными требованиями, установленными Банком России, саморегулируемой организацией аудиторов. Под стандартами аудиторской деятельности понимаются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством РФ.

Порядок признания международных стандартов аудита, подлежащих применению на территории РФ, установлен Постановлением Правительства РФ от 11.06.2015 № 576 (ред. от 31.12.2020) «Об утверждении Положения о признании международных стандартов аудита, подлежащих применению на территории Российской Федерации».

Необходимость внесения изменений в международные стандарты аудита определяется Минфином РФ.

Читайте также