Как подключить интернет-эквайринг и какова его стоимость?

Интернет-эквайринг — услуга, позволяющая предпринимателям принимать от своих клиентов платежи по банковским картам. Большая часть покупок в Сети осуществляется именно с использованием пластиковых карт, так что этот метод оплаты довольно востребован. Интернет-эквайринг несложно подключить — куда труднее обеспечить безопасность расчетов, да и платить нужно примерно в два раза больше, чем за торговый эквайринг. Тем не менее сервисные и торговые предприятия подключают эту услугу, увеличивая продажи и одновременно отказываясь от традиционных расходов на содержание офлайн-магазина.

Рынок интернет-эквайринга

Услугу интернет-эквайринга предоставляют банки — самостоятельно или в партнерстве с процессинговыми компаниями, чья роль состоит в техническом обеспечении расчетов. До недавнего времени интернет-эквайринг не был широко востребован. В последние годы интерес к нему вырос по следующим причинам:

- Интернет-покупки прочно вошли в нашу жизнь. Людей, которые хотя бы время от времени прибегают к такому способу приобретения товаров и услуг, становится все больше. Согласно подсчетам Ассоциации компаний интернет-торговли (АКИТ), рынок онлайн-продаж только за первое полугодие 2020 года практически догнал оборот за весь 2019 год[1]. Доля интернет-продаж впервые в истории российской экономики перешагнула порог в 10% и вплотную приблизилась к показателям развитых с точки зрения онлайн-коммерции стран[2].

- Закон, обязывающий торгово-сервисные организации принимать безналичную оплату, уже подписан. С 1 марта 2021 года такая обязанность будет возложена на предприятия с оборотом свыше 30 млн рублей (в расчет берется 2019 год). А с 1 июля 2021 года требование подключить эквайринг распространится на все торговые точки и интернет-магазины с оборотом более 20 млн рублей[3].

В России миграция к безналичной экономике стремительна. Во многом это связано с тем, что активное использование терминалов на отечественном рынке началось в тот момент, когда в других странах рынок пластиковых карт уже был сформирован.

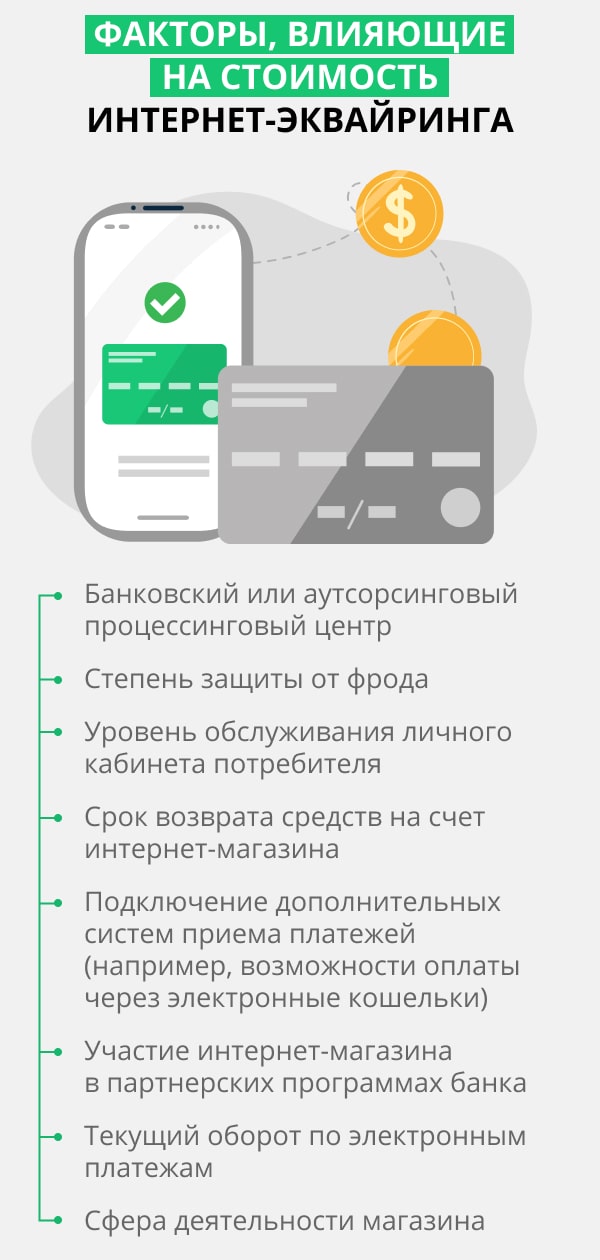

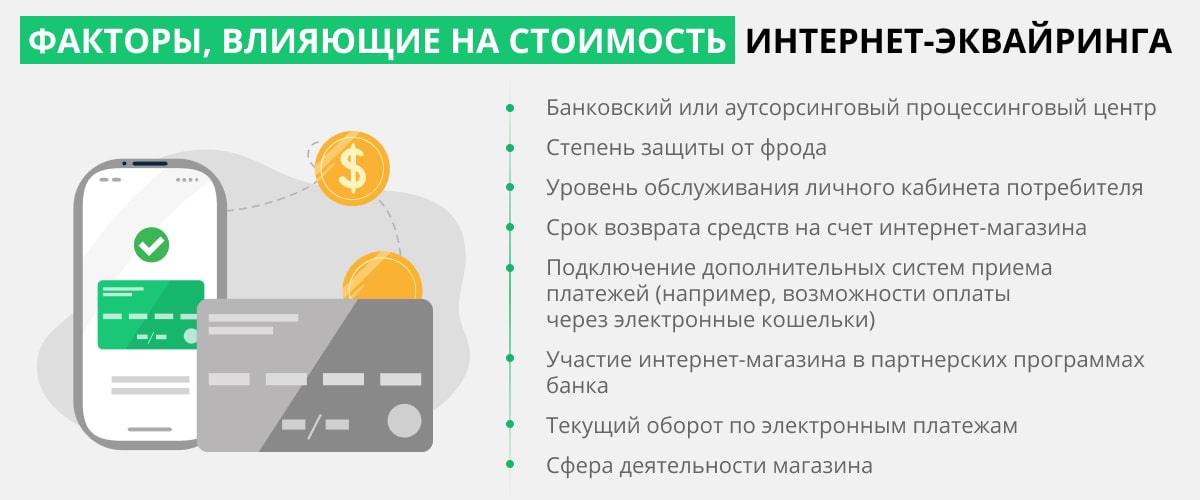

Доля банков, занимающихся интернет-эквайрингом, еще несколько лет назад была невелика, так как даже при использовании дополнительных антимошеннических технологий сохранялась вероятность фрода. Фрод (fraud) — это в данном случае кража информации с карт, использование недействительных карточек для оплаты в интернете. Разновидность фрода — фишинг, то есть создание мошеннических копий сайтов. Риск усугубляется и тем, что ответственность за возврат клиенту средств в случае мошенничества несет в конечном итоге банк-эквайрер, так как сайт зачастую не в состоянии покрыть потери от действий взломщиков.

Для предотвращения мошенничества применяются прежде всего аналитические антифродовые системы, которые помогают отсеять самые распространенные схемы махинаций, а также пользователей со специфическим поведением. Однако подобных мер не всегда достаточно. Впрочем, использование одновременно нескольких программ безопасности, обучение сотрудников продающего сайта и контроль над их деятельностью, предупреждение клиентов, работа с авторитетными процессинговыми центрами — все это позволяет свести к минимуму риски, с которыми сопряжено применение интернет-эквайринга.

Зачем нужен интернет-эквайринг?

Итак, количество продающих сайтов в России с каждым годом возрастает, увеличивается и эмиссия банковских карт. Соответственно растет спрос на услуги интернет-эквайринга. Но чем так привлекает предпринимателей сфера интернет-продаж?

Преимущества интернет-эквайринга для предприятий:

- Увеличение числа клиентов за счет привлечения контингента, предпочитающего делать покупки в интернете.

- Удержание существующих клиентов с помощью дополнительного сервиса.

- Непрерывная работа интернет-магазина, покупатели имеют возможность оплачивать заказ в любое время суток и каждый день.

- Удобство для клиентов: можно сделать заказ, не отходя от компьютера. В интернете покупатель более склонен к спонтанным действиям, приобретает больше, чем в торговых точках — тем более при условии перевода денег с электронной карты.

- Организуя продающий сайт с различными способами оплаты, компания снижает издержки на организацию офлайн-магазина: аренду торгового зала, содержание персонала, инкассацию и другие затраты.

- Возможность торговать более широким ассортиментом продукции, чем в помещении.

Список можно продолжать. Продающие сайты значительно увеличивают возможности бизнеса. Но продажи будут идти не столь активно, если не предоставить клиентам возможность расплачиваться по банковским картам: продвинутые интернет-пользователи все реже рассчитываются наличными.

Как подключить услугу?

Чтобы настроить эквайринг для интернет-магазина, нужно обратиться в процессинговую компанию, оказывающую данную услугу. В роли такой компании может выступать как банк, так и независимый процессинг. После обсуждения условий предприятие заключает с процессинговой компанией договор на обслуживание онлайн-платежей. Процессинговый центр (банковский или независимый) разрабатывает web-интерфейс для оплаты по картам товаров данного предприятия. Со страницы предприятия покупатель будет попадать на этот интерфейс, защищенный от мошеннических действий, и вводить туда данные карты.

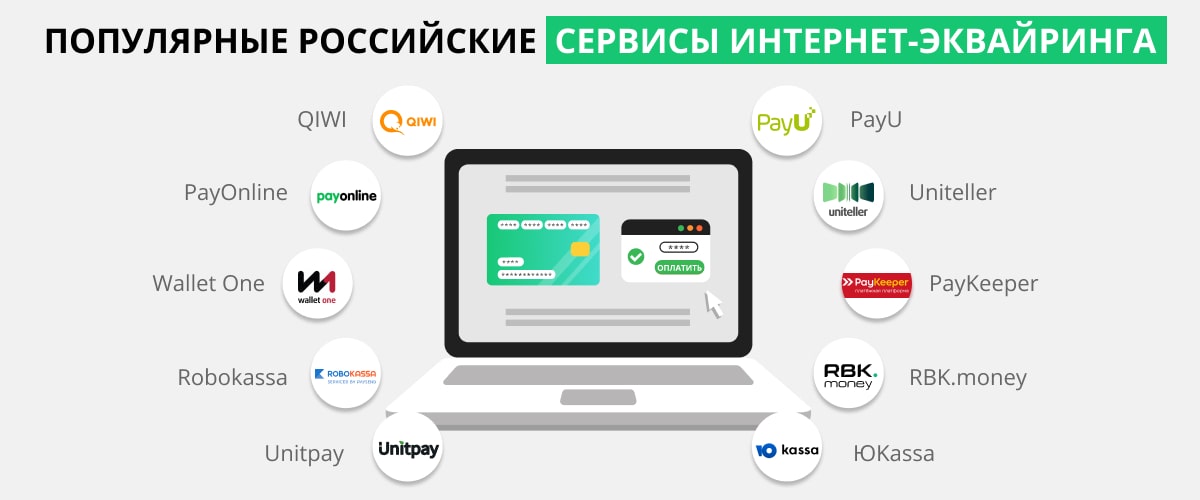

На данный момент лидерами по проведению онлайн-платежей являются следующие российские сервисы интернет-эквайринга: ЮKassa, Robokassa, QIWI, RBK.money, Uniteller, PayU, PayOnline, PayKeeper, Wallet One, Unitpay[4].

Участники интернет-эквайринга — продающий сайт, банк-эквайрер, процессинговый центр, международная платежная система, банк-эмитент. Их взаимодействие происходит следующим образом.

- Покупатель оформляет заказ на сайте и при выборе способа оплаты банковской картой перенаправляется на страницу процессингового центра, где вводит реквизиты карты и свои данные.

- Процессинговый центр направляет запрос на разрешение проведения операции в банк-эквайрер, тот — в платежную систему, а оттуда запрос поступает в банк-эмитент, который проверяет наличие средств на карте и блокирует необходимую сумму (либо отправляет отказ в совершении операции при отсутствии средств на карте).

- Ответ от банка-эмитента поступает по обратному пути на сайт предприятия. При положительном решении покупка оформляется.

Обеспечение безопасности платежей

Как уже было отмечено, защита от мошенничества — непременное условие для интернет-эквайринга. Существуют как обязательные, так и рекомендованные технологии защиты.

- Стандарт PCI DSS (Payment Card Industry Data Security Standard) — установленные для процессинговых центров (банковских и самостоятельных) требования к безопасности обслуживания платежных карт. Стандарт утвержден платежными системами Visa, MasterCard, American Express, JCB, Discover. Для получения права на интернет-эквайринг организация должна обладать сертификатом соответствия PCI DSS.

- SSL (Secure Sockets Layer) — протокол шифрования для обеспечения безопасной связи между клиентом и сервером, на который он вводит данные для идентификации.

- 3D-Secure (Verified by Visa (VbV) — для карт Visa, SecureCode — для MasterCard) — протокол дополнительной защиты платежей по картам, разработанный системой Visa. Клиент, кроме данных карты, вводит дополнительный пароль, выданный банком-эмитентом для участия в программе 3D-Secure.

Введение дополнительных технологий защиты увеличивает стоимость интернет-эквайринга, но добавляет ему надежности и уберегает от значительных материальных потерь как предприятие, так и банк. Процессинговый центр при подключении интернет-эквайринга оказывает услугу регулярного фрод-мониторинга транзакций, совершаемых через сайт.

Тарифы интернет-эквайринга и комиссия банков

Если комиссия за торговый эквайринг составляет в среднем 2% от суммы платежа, то усредненные ставки интернет-эквайринга — 2,7%. Также может быть установлена минимальная комиссия с каждой оплаты — например, ставка от 2,75%, но не менее 3,2 рубля с каждой оплаты.

Интернет-эквайринг дороже, так как необходимы дополнительные затраты на программное обеспечение безопасности, да и риски банка в результате мошенничества выше, чем при обычном эквайринге. Кроме того, магазин круглосуточно требует технической поддержки, так как финансовые операции совершаются регулярно.

Каждый участник платежей по банковским картам в интернете получает свою долю из оплачиваемой предприятием (владельцем сайта) комиссии.

За какие услуги платит предприятие, владелец сайта?

- Банк-эквайрер получает плату за проведение финансовых операций между сторонами интернет-эквайринга.

- Процессинговый центр, если это отдельная организация, имеет свою долю — за техническое обеспечение переводов, поддержку web-интерфейса, обеспечение безопасности, фрод-мониторинг, услуги call-центра для клиентов (если они предусмотрены договором).

- Международная платежная система осуществляет связь между банками (эквайрером и эмитентом).

- Банк-эмитент обеспечивает доступ клиента к его банковскому счету, возможность снятия средств с карты.

Процессинговый центр, эквайрер и эмитент несут дополнительную нагрузку при проверке клиента по программе 3D-Secure, что тоже увеличивает расходы на услугу.

Главный ориентир при подключении интернет-эквайринга — качество и надежность услуг. Найдя оператора, способного обеспечить достойный сервис, можно быть спокойным за свой бизнес и авторитет в глазах клиентов.

Когда выгодно открыть мерчант-аккаунт за рубежом?

Мерчант-аккаунт (Merchant Account) — это так называемый промежуточный коммерческий счет компании в банке-эквайрере, куда поступают деньги за ее товары и услуги при оплате банковскими картами через интернет. К этому счету есть только информационный доступ в плане статистики, никакие транзакции через него осуществлять нельзя, пока деньги не поступят на текущий (расчетный) счет в банке. Срок удержания средств на мерчант-счете зависит от соглашения с расчетным банком и может составлять от четырех до 14 дней и более. Это необходимо для проверки и подтверждения того, что клиент компании-продавца действительно захотел получить товар или услугу, получил ее в полном объеме и не решил сделать возврат. Правила удержания денежных средств являются частью защиты от электронного мошенничества.

Этот механизм регулируется договором между компанией-продавцом, центром процессинга банковских карт и банком-эквайрером. Теоретически выделенный мерчант-аккаунт (Dedicated Merchant Account) можно открыть напрямую в банке, но на практике это под силу только очень крупным компаниям с внушительными оборотами. Чаще всего банк-эквайрер сотрудничает с провайдерами услуг (Merchant account provider — MAP, они же Merchant service providers — MSP, они же Independent service/sales organizations — ISOs), которые выполняют роль агентов кредитной организации по отношению к фирмам, работающим в сфере e-commerce.

В то же время существуют провайдеры несколько другого толка, которые имеют собственный мерчант-счет в банке и свою процессинговую систему, а клиентам — интернет-продавцам — предоставляют субсчета от него, что называется агрегированным мерчант-аккаунтом (Aggregated Merchant Account). То есть средства вначале аккумулируются на мерчант-счете провайдера, а затем с него проводятся транзакции. В английском варианте таких провайдеров называют также Third Party Processors — TPP, или Merchant Credit Card Brokers — MCCB, или Resellers.

В зависимости от применяемых компанией бизнес-схем, мерчант-аккаунт можно открыть:

- в российском банке. В нашей стране такой счет не принято называть мерчантом, хотя в практическом смысле он им и является;

- в иностранном банке, находящемся на территории России;

- в иностранном банке, в его филиале за рубежом.

Зарубежный мерчант-счет может быть открыт для сайта в домене .com, имеющего только оригинальный контент, предоставляющего договор оферты и обладающего английскими версиями основных страниц. Многие компании предпочитают открывать мерчант-аккаунты в Европе — это выгодно с точки зрения оптимизации налоговой базы, к тому же отсутствует валютный контроль при приеме платежей прямо с сайта, и денежные средства немедленно оказываются на зарубежных счетах. Данный вариант часто используют форекс-брокеры, интернет-магазины, онлайн-казино, сетевые проекты, игровые сайты, биржи криптовалют и другие представители электронной коммерции.

Без интернет-эквайринга сложно представить эффективное ведение бизнеса, связанного с торговлей. Но это не означает, что для подключения эквайринга нужно как можно скорее обращаться в первый попавшийся сервис — ситуацию на рынке в любом случае следует изучить. И в первую очередь обращать внимание стоит на опытных интернет-эквайреров, входящих в число наиболее востребованных в России.

{kind=link}

{kind=link}