Как подключить сервис приема платежей на сайте?

При организации онлайн-торговли — будь то интернет-магазин или удаленная продажа товаров частными лицами — крайне важно позаботиться о возможности приема платежей на сайте. Настроить такую оплату можно по-разному: напрямую через банки, с помощью платежных систем, платежных шлюзов, операторов сотовой связи или агрегаторов платежных сервисов… Так или иначе, важным фактором при выборе способа — наравне с безопасностью проведения платежей и размером комиссии — должен стать комфорт осуществления процесса оплаты для покупателя. Не стоит забывать и о простоте и скорости подключения сервиса.

Разберемся с тем, на каких условиях работают разные платежные сервисы и системы электронных платежей и как подключить услугу в каждом случае.

Способы оплаты на сайте

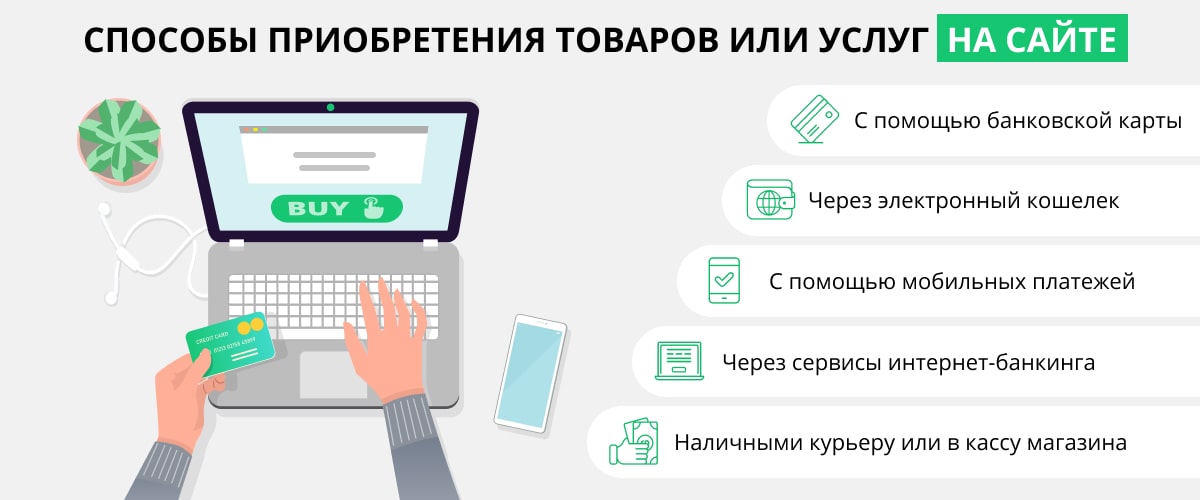

Принято выделять пять основных способов приобрести товар или услугу на сайте:

- оплатив покупки банковскими картами, онлайн-операции по которым обрабатываются процессинговыми центрами;

- оплатив покупки через электронный кошелек от операторов электронных денежных средств (ЭДС);

- оплатив покупки с помощью мобильных платежей с баланса телефонного счета посредством операторов сотовой связи;

- оплатив покупки через сервисы интернет-банкинга — технологию проведения платежей e-invoicing, которая позволяет выставлять электронные счета покупателям товаров и услуг;

- оплатив покупки наличными через кассы и стационарные или мобильные платежные терминалы, а также передав деньги курьеру или в кассу магазина.

Остановимся подробнее на каждом из вариантов.

- Банковские карты — один из наиболее удобных для плательщиков способов мгновенного совершения платежа. Этот вариант отличается высокой скоростью перечисления денег от клиента на расчетный счет продавца, устойчивым обеспечением безопасности, невысокими комиссиями.

Банковские карты с каждым годом становятся все популярнее. Как сообщает ТАСС, весной 2020 года количество банковских карт в России резко возросло и достигло исторического максимума — речь идет о более чем 280 млн активных карт[1]. При этом платежные операции заметно превышают операции по снятию наличных. Другими словами, россияне чаще используют карты именно для оплаты, в том числе в интернете. Чтобы подключить сервис оплаты картой на сайте, потребуется пройти проверку службы безопасности банка.

- Электронные кошельки. Среди операторов ЭДС наиболее известны «Яндекс.Деньги», WebMoney и QIWI. Электронные деньги позволяют расплачиваться за товары и услуги. Пополнить счет кошелька можно в короткое время. Работают операторы ЭДС и с физическими, и с юридическими лицами. Для расширения функционала интернет-магазина, например при использовании WebMoney, может понадобиться аттестат продавца или прохождение полной процедуры идентификации. При этом есть определенные требования к домену и контенту сайта. Операторы ЭДС переводят деньги моментально, обеспечивая высокий уровень защиты, поэтому электронные кошельки востребованы довольно широко.

- Мобильные платежи. Данный способ позволяет выставлять счета на небольшие суммы. Абоненты отправляют и получают СМС-сообщения, чтобы подтвердить действия по оплате, после чего со счета списывается оговоренная сумма. Транзакции при этом происходят сразу же. Абонентам услуга мобильного платежа предоставляется бесплатно при покупке сим-карты. Продавцу необходимо подключиться к системе дополнительно. Однако при данном типе платежа до 40% от стоимости транзакции уходит мобильному оператору. Кроме того, стоимость СМС-сообщения фиксированная. А дифференцировать платежи продавец может, только установив несколько коротких номеров.

- Интернет-банкинг. Предполагает оплату товаров и услуг через специальные приложения банков для операций в интернете. Пользователю требуются логин и пароль, которые нужно предварительно получить в банке или терминале самообслуживания. Операции отличаются высоким уровнем безопасности, не требуют ввода личных данных (например, номера карты), оплата производится мгновенно.

Цифры и факты

Более половины россиян, а точнее 56%, используют цифровые каналы управления личными финансами, такие как мобильный банк или интернет-банк[2]. Именно такие цифры были получены в результате исследования, которое провели в аналитическом центре НАФИ в рамках совместного проекта Минфина РФ и Всемирного банка.

- Оплата наличными через кассы или терминалы самообслуживания. Пожалуй, самый простой способ передачи денег. Если продавец планирует содержать собственный штат курьеров, он также может обзавестись мобильным терминалом оплаты со специальным ПО, чтобы принимать оплату очно через карты. Без аппарата можно работать по договору со сторонней курьерской службой. Такая схема работы удобна на ограниченной территории, куда курьер сможет добраться быстро и с минимальными затратами. Впрочем, стоит учитывать общемировую тенденцию, которая коснулась и россиян: все меньше людей используют наличные средства. К тому же при таком раскладе покупателю недоступны все преимущества онлайн-покупок.

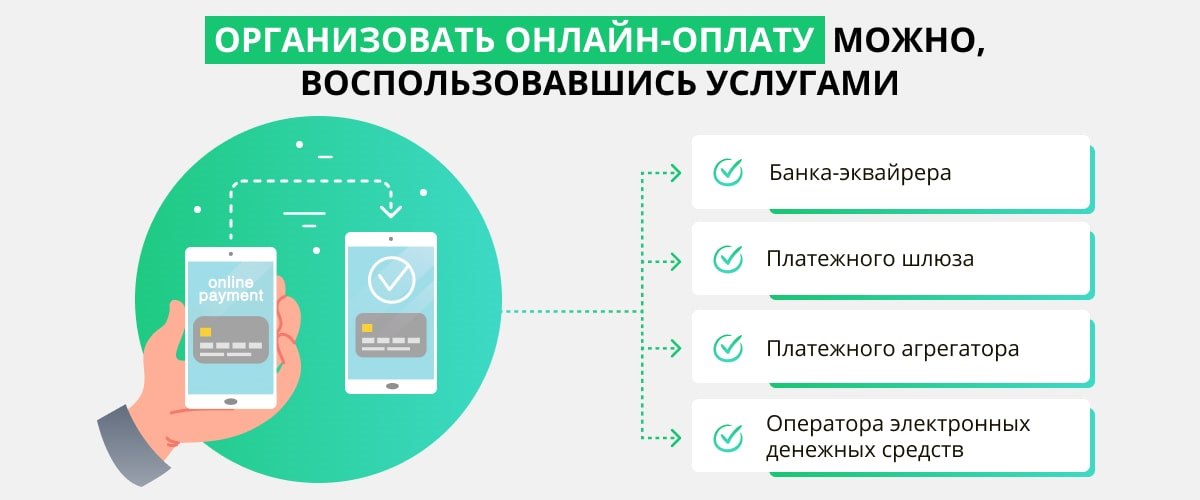

Существуют также специальные агрегаторы платежных систем — сервисы приема платежей на сайте, задача которых заключается в предоставлении универсального доступа к многочисленным способам оплаты всего лишь по одному договору. Это повышает лояльность к сайту со стороны разных категорий клиентов, а значит, и конверсию платежей.

Способы приема платежей

Рассмотрим подробнее наиболее популярные способы, которые делают возможной оплату на сайте в режиме онлайн.

Интернет-эквайринг в банке

В виду имеется перевод денежных средств с банковской карты покупателя на счет продавца при участии банка-эквайрера и процессинговой компании, то есть оплата картой на сайте с использованием специального интерфейса. Банк, выпустивший карту, является эмитентом, а банк, принявший запрос на авторизацию транзакции, — эквайрером. Это может быть один и тот же банк или два разных. Банк-эквайрер всегда работает в связке с процессинговым центром, осуществляющим процедуру клиринга — списания/зачисления средств со счета на счет. Интерфейс взаимодействия предоставляется именно процессинговым центром, который может быть структурным подразделением банка или независимой компанией.

Чтобы возможность принимать безналичную оплату стала реальной, между интернет-магазином и кредитной организацией либо платежным процессингом должен быть заключен соответствующий договор, поэтому претендовать на эквайринг могут только юридические лица или ИП. За операцию банк или процессинг-центр взимают комиссию, размер которой часто зависит от объема проводимых транзакций за установленный период. При немногочисленных и небольших операциях тарифы обычно высокие, к тому же часто выставляется ограничение по минимальной сумме операций и абонентская плата. Поэтому данный способ может быть интересен прежде всего крупным интернет-проектам. Информация передается по защищенным протоколам 3D-Secure и SecureCode (для систем Visa и MasterCard). Это обеспечивает высокий уровень защиты платежа. Из недостатков — растянутая по времени процедура оформления. Для банка придется подготовить пакет документов и направить его почтой или передать лично. В числе крупнейших банков-эквайреров, имеющих собственные процессинговые центры, — «Альфа-Банк», «Банк Русский Стандарт», «Промсвязьбанк», «Райффайзенбанк», «Сбербанк», «Газпромбанк», ВТБ.

Платежные шлюзы

Это провайдеры интернет-эквайринга, аппаратно-программные комплексы, которые обрабатывают электронные транзакции, выполняя роль маршрутизатора платежа. К своим или сторонним платежным шлюзам так или иначе подключены все банки-эквайреры и процессинговые компании. Электронный платежный онлайн-шлюз можно сравнить с платежным терминалом, который авторизует платежи и связывает покупателя, продавца, банк. Шифрование персональных данных происходит с помощью SSL (Secure Socket Layer), что обеспечивает безопасность обмена.

Чтобы пользоваться платежным шлюзом, клиенту потребуется завести учетную запись в соответствующей системе. Для покупателя пользование бесплатно, продавец перечисляет процент от совершенных сделок. Ведущие платежные шлюзы: Assist, ChronoPay, CyberPlat, Uniteller, UCS (United Card Services).

Платежные системы — операторы электронных денежных средств (ЭДС)

Речь идет о сервисах оплаты для сайта напрямую в режиме онлайн. Интернет-магазин подает заявку и подписывает договор с платежной системой, после чего интегрирует собственное программное обеспечение с платежной системой и банком. Продавец получает полный доступ к программе, а следовательно, и представление о том, какие процессы происходят и когда.

Скорость движения денег достаточно высокая: они поступают максимум через три дня после операции. Отсутствие посредников позволяет устанавливать минимальную комиссию. Кроме того, такая форма оплаты повышает доверие со стороны клиентов, поскольку можно обойтись без переходов на сомнительные сайты — операция проводится только через сайт платежной системы или платежный шлюз. Есть и минусы: во-первых, проверка со стороны платежных систем довольно долгая и занимает несколько дней и даже недель, а во-вторых, необходимость написания ПО требует привлечения технического специалиста. Крупнейшие платежные системы: «Яндекс.Деньги», WebMoney, Visa, QIWI, Wallet One, «Элекснет», Rapida Wallet.

Платежные агрегаторы

Это сервисы, которые позволяют объединить несколько способов приема платежей, не аккумулируя у себя денежные средства клиента. Данный способ может быть удобен для малого и даже среднего онлайн-бизнеса. Владелец интернет-магазина избавляется от необходимости отдельно настраивать каждый способ оплаты на сайте — он подписывает один договор и получает все сразу: оплату банковской картой, электронные кошельки и так далее. Подключить агрегатор — значит дать пользователю возможность оплачивать услуги удобным для него способом.

Большинство агрегаторов предлагают готовые модули для популярных систем управления сайтами (CMS) и подробную документацию по подключению. Доступны различные «фишки»: ручное выставление счетов, СМС-информирование, логистика, предоставление дополнительных торговых площадок. Также помимо собственно эффективной платежной системы можно получить и другие преимущества: бесплатное подключение, минимальные сроки запуска сервиса в работу, простую интеграцию.

Многие относят к недостаткам платежных агрегаторов тарифы, поскольку комиссия может взиматься как с покупателя при совершении оплаты, так и с компании при выводе денежных средств. Но у каждого сервиса свои условия. И стоимость услуг агрегаторов может зависеть не только от месячного оборота или вида деятельности предприятия. При выборе такого провайдера следует также иметь в виду особенности бизнеса, желаемое качество клиентского обслуживания и перспективы по масштабированию. Как правило, по мере того, как растет оборот предприятия, агрегаторы показывают себя как более выгодные варианты, если сравнивать их с другими участниками этого рынка. Дело в том, что в случае с агрегаторами их расходная часть масштабируется медленнее доходной, хотя изначально тарифы могут быть выше, чем, например, при работе через банк.

Это интересно

Многие эксперты считают, что будущее именно за теми интернет-магазинами, которые предоставляют возможность оплачивать покупки как с помощью банковской карты, так и через онлайн-кошельки. Чем больше способов оплаты, тем больше покупателей можно привлечь на сайт. К самым популярным процессинговым центрам с максимально удобными и понятными условиями можно отнести PayOnline, Robokassa, RBK.money, PayMaster, ЮKassa, Qiwi, PayKeeper, PayU и некоторые другие[3].

В зависимости от выбранного способа приема платежей будут различаться сроки подключения и технология проведения операций, а в некоторых случаях также может возникнуть необходимость привлечь дополнительных специалистов.

Как организовать прием платежей на сайте с использованием платежного шлюза

Чтобы разобраться с алгоритмом приема платежей через сайт с использование платежного шлюза, обратим внимание на сервис Assist — лидера независимого рейтинга Tagline по итогам 2016 года. Платежный шлюз позволяет принимать оплату картами Visa, MasterCard, Maestro, а также с помощью электронных кошельков WebMoney, «Яндекс.Деньги» и QIWI.

Для приема платежей понадобится дополнительно заключить договор с финансовыми организациями, которые сотрудничают с Assist. Полная информация представлена на официальном сайте системы.

Чтобы начать работу, нужно зарегистрироваться в системе Assist. На сайте необходимо заполнить заявку. В ответ техническая служба предоставит тестовый доступ для проверки возможности взаимодействия с сервером. После положительного решения по заявке и заключения договора с банком можно переходить к настройке модуля оплаты в Webasyst Shop-Script:

- Заходим в режим администрирования Webasyst Shop-Script и в разделе «Оплата» добавляем способ оплаты «По кредитным картам». Нажимаем «Далее», выбираем платежный модуль Assist и еще раз нажимаем «Далее».

- Вводим следующие параметры модуля:

- Личный идентификатор Shop_IDP, полученный при регистрации в Assist. Режим предварительной авторизации. Это позволит системе фиксировать платежные данные покупателя. Списывать средства со счета можно будет в оговоренный промежуток времени (например, после доставки товара).

- Язык выдачи результатов.

- Версию подключения к платежной системе. Зависит от условий договора с платежной системой.

- Домен — числовое значение, используемое в адресе подключения.

- Нажимаем «Сохранить». На сайте интернет-магазина появится кнопка «Оплатить заказ кредитной картой». Модуль оплаты Assist станет доступен покупателям. Вся процедура подключения может занять от двух до шести недель. Основное время приходится на проверку магазина службой безопасности сервиса и иные организационные вопросы. Технические настройки Assist выполняются в течение одного дня.

Настройка системы приема платежей с помощью платежной системы

Как настроить оплату через сайт с помощью электронного кошелька? Изучим этот вопрос на примере оператора электронных денежных средств «QIWI Банк», а точнее его продукта — QIWI-кошелька. Это одна из наиболее популярных в России платежных систем, с которой сотрудничают свыше 12 500 компаний. Сервис прост и удобен в использовании, произвести настройки можно своими силами не выходя из дома.

Для приема платежей необходимо заполнить регистрационную форму, выбрав тип подключения «Прием платежей». Затем интернет-магазин ждет проверка со стороны службы безопасности QIWI. Необходимо будет также заключить договор и представить заверенные копии документов. После подписания договора интернет-магазин активируют в платежной системе. Ресурсу предоставят персонального менеджера для поддержки по вопросам сотрудничества, оплаты, настройки.

Для приема оплаты на кошелек необходимо произвести настройки в режиме администрирования магазина и в личном кабинете на сайте QIWI по следующему алгоритму:

- Входим в раздел «Настройки» и нажимаем «Добавить способ оплаты».

- Выбираем вариант «Через платежную онлайн-систему», нажимаем «Далее».

- Вводим название, описание, инструкции по оплате для покупателя.

- Указываем ID и пароль, полученные при регистрации. Устанавливаем время, отведенное покупателю на оплату счета. Максимум — 45 суток.

- Выбираем способ уведомления о состоянии счета, валюту.

- Включаем параметр «Обрабатывать запросы без пароля». Это необходимо для тестирования. Оно проходит с помощью специальной формы в разделе «SOAP-протокол» в личном кабинете. После окончания этот параметр нужно отключить.

Для того чтобы магазин взаимодействовал с кошельком в системе QIWI, в личном кабинете потребуется указать адрес (URL) из настроек Shop-Script. Он находится в разделе «Способы подключений». Скопированное значение необходимо вставить в поле URL в секции «Настройки» и сохранить изменения.

Успех современного бизнеса, связанного с торговлей, во многом зависит от удобства проведения расчетных операций. Все больше людей отказываются от очных покупок и выбирают онлайн-шопинг. Это не удивительно — оплачивать товары или услуги на сайте удобно и быстро. Задача владельца сайта — предоставить покупателям такую возможность. Организовать прием онлайн-платежей можно через банк, платежный шлюз, оператора ЭДС либо платежный агрегатор. Выбор остается за предпринимателем. При этом будет хорошо, если получится не только удержать покупателей, но и привлечь новых.

{kind=link}

{kind=link}